Brembo, leader mondiale nella progettazione, sviluppo e produzione di sistemi frenanti e componentistica per auto, moto e veicoli industriali è un titolo degno di Warren Buffett.

Brembo, leader mondiale nella progettazione, sviluppo e produzione di sistemi frenanti e componentistica per auto, moto e veicoli industriali è un titolo degno di Warren Buffett.

Come faccio a dirlo?

Lascia che ti spieghi quali sono le regole alla base delle scelte di investimento del più grande value investor vivente.

Warren Buffett è imprenditore, economista, investitore nonché filantropo. Nel 2018 può vantare un patrimonio personale di circa 83,5 miliardi di dollari, accumulato principalmente grazie alle sue strabilianti doti di investitore. La sua abilità consiste nello scovare aziende sane e sottovalutate.

Ecco alcune delle regole che stanno alla base delle sue scelte di investimento:

- Investi solo in ciò che capisci! Se non capisci, lascia stare;

- Sulla curva del ciclo di vita del prodotto, concentrati su business in fase di crescita o di maturità, evita le fasi di introduzione o declino, dove i risultati sono più aleatori;

- L’azienda sulla quale punti deve essere in crescita, offrire risultati stabilmente positivi e in miglioramento costante;

- L’azienda dovrebbe occupare una posizione di leadership all’interno del proprio mercato;

- Il ricorso al debito da parte dell’impresa deve essere moderato;

- Il management deve aver dimostrato di aver creato valore per gli azionisti;

- Il prezzo di borsa deve essere inferiore rispetto al valore intrinseco (fair value) di almeno il 25%.

- Nel portafoglio di Buffet trovano spazio grandi compagnie della Corporate America, tutte accuratamente selezionate.

Anche in altri mercati, certamente inferiori per dimensioni, possono tuttavia trovarsi altri gioielli degni della sua fama.

Brembo: l’analisi

Ed è così che arriviamo a noi e a Brembo.

Brembo è quotata a piazza Affari, su Borsa Italiana.

L’azienda, sinonimo di efficienza e qualità assoluta nei sistemi frenanti ha base in provincia di Bergamo ma opera in 15 Paesi di 3 continenti, con 24 stabilimenti e siti commerciali, contando sulla collaborazione di oltre 9.000 persone.

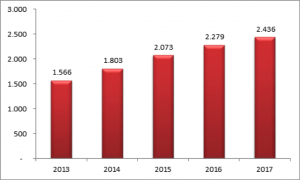

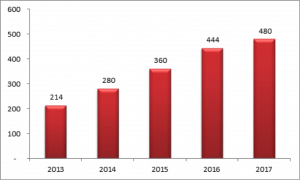

Nel 2017, il fatturato complessivo di Brembo ha toccato i 2.463 milioni di euro, in aumento dell’8,1% rispetto 2016 e il margine operativo lordo è stato pari a 480 milioni, con un incremento dell’8,2%; l’utile netto è di oltre 263 milioni, in aumento del 9,5%. Tutti i segmenti in cui il Gruppo opera sono cresciuti, con risultati particolarmente positivi per quanto riguarda le applicazioni per autovetture, da cui proviene poco meno del 77% dei ricavi, quelle per le moto e anche per il settore delle competizioni.

Se hai difficoltà nel comprendere questi dati dai un’occhiata all’articolo sull’analisi di bilancio.

L’azienda prosegue l’opera di costante innovazione degli impianti e dei processi esistenti e di ampliamento del portafoglio prodotti. Gli investimenti sostenuti nell’anno hanno toccato un record per la storia di Brembo, superando i 360 milioni di euro, e il 2018 vedrà concludersi un nuovo ciclo di investimenti per il Gruppo, in particolare il completamento degli stabilimenti già annunciati in Messico, Polonia e Cina, che entreranno gradualmente in produzione nel corso di quest’anno.

Il Gruppo continua a ottenere prestigiosi riconoscimenti e a imporsi come uno dei brand più apprezzati in Italia e all’estero. Alla fine dello scorso anno, Brembo, è entrata per la prima volta fra le Top 10 come unico marchio non-consumer tra i giganti italiani ed esteri in lista.

Brembo: gli elementi di forza

Ritornando alle “regole” di Buffett, cerchiamo gli elementi di forza nel titolo Brembo:

- Il business è sicuramente comprensibile. La società progetta e realizza impianti frenanti, per cui il suo andamento economico è correlato al mercato dell’auto, della moto e delle competizioni (Brembo è fornitore esclusivo di numerose serie di competizioni). Il Gruppo è fortemente impegnato nell’evoluzione tecnologica per poter offrire anche prodotti nuovi.

- Il ciclo di vita del prodotto è senz’altro in fase di maturità, e non se ne intravede certamente un declino nel prossimo futuro.L’azienda opera nel suo mercato da leader, soprattutto nella fascia “alte prestazioni”.

- I risultati della società sono brillanti e in crescita organica e costante. Osserva!

a) Andamento del fatturato:

b) Andamento del Margine operativo lordo:

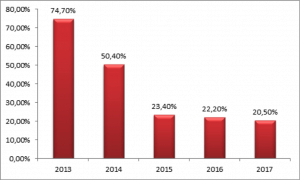

L’indebitamento del Gruppo in rapporto al Patrimonio Netto (il cosiddetto Debt/Equity) è sotto controllo e, addirittura, in costante compressione.

Il rapporto Debt/Equity esprime il rapporto tra i debiti finanziari (cioè quelli su cui si pagano gli interessi) e il patrimonio netto dell’azienda. Viene utilizzato per verificare il grado di dipendenza dell’impresa da fonti finanziarie esterne.

Secondo gli analisti, il rapporto dovrebbe essere al massimo pari a 1 (100%), pena la perdita dell’autonomia economica e gestionale per i diritti vantati da terzi sull’impresa.

Quanto più alto è il suo valore, tanto meno equilibrata è giudicata la struttura finanziaria.

Nel caso il rapporto Debt/Equity sia basso significa che la struttura finanziaria è probabilmente equilibrata.

Per le aziende, ma anche per le persone e per gli Stati sovrani, un certo livello di indebitamento può essere visto favorevolmente, perché grazie ai finanziamenti di terzi è possibile sostenere investimenti che, altrimenti, non si riuscirebbero a realizzare.

Quando il debito diventa sproporzionato, può mettere a rischio la continuità aziendale e, quindi, la sopravvivenza stessa dell’azienda.

Visti gli ottimi fondamentali, osserviamo ora quanto vale il titolo in Borsa e se attualmente si trova sottovalutato, rappresentando, quindi, una buona occasione di acquisto.

Il prezzo attuale di borsa è attorno ai 12,30 euro per azione.

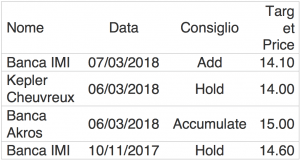

Gli analisti concordano su un target price medio di 14,37 euro. Ecco di seguito le stime specifiche:

Stante a questi parametri, il titolo risulterebbe attualmente sottovalutato di circa il 15%, che non è il 25% che suggerisce Buffet ma è comunque interessante.

Diamo un’occhiata al rapporto P/U.

Il rapporto Prezzo/Utili (prezzo dell’azione sull’utile prodotto) ci dice quante volte stiamo pagando i profitti correnti dell’impresa e, per derivazione, quanti anni di tempo occorrerebbero, idealmente, per ripagarci l’investimento.

Va da sé che un rapporto P/U basso è, in linea di massima, da preferire, perché significa che il titolo è a buon mercato.

Il P/U attuale di Brembo è attorno a 15 che, collocandosi al di sotto di quota 20/25, indica una situazione di razionalità dei prezzi e conferma che non ci troviamo in una situazione di sopravvalutazione.

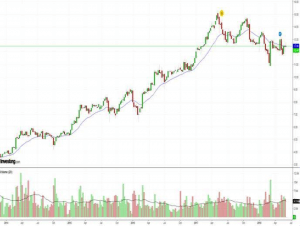

Diamo un’occhiata alla conformazione grafica del titolo (candele settimanali) per verificare i punti di ingresso:

A inizio maggio si è formata una grande candela verde con volumi importanti, chiaro segnale di inversione del trend di debolezza che si era generato negli ultimi mesi.

Il macro trend rimane fortissimo e le performance dell’azienda sono in continuo miglioramento.

A mio parere le azioni Brembo a questi prezzi sono interessanti anche a breve termine e possono essere inserite in portafoglio con obiettivi di 13.2 prima e 16.5 poi.

In chiave investing Brembo è tra le mie azioni italiane preferite assieme a Banca Ifis (di cui abbiamo già parlato) e Recordati (di cui parleremo in un prossimo articolo).

Massimiliano Trazzi

Condividi questo Articolo:

{kind=link}

6 anni fa

Complimenti, fai sempre delle fantastiche analisi!

C’è solo da imparare dai tuoi articoli!!!

6 anni fa

Grazie ancora per le analisi che ci fornite! Il titolo banca ifis è ottimo!

6 anni fa

Grazie Andrea, mi fa piacere che ti siano utili! A presto

6 anni fa

Concordo con i commenti precedenti sulle tue analisi e aggiungo che sono anche facilmente comprensibili anche per chi “analfabeta in materia” e assolutamente non noiose presentate da te-grazie ! Claudia

6 anni fa

ho delle azioni in perdita : Unicredit, Dea capital, Unipol; mi conviene venderle ( anche in parte) e spostarmi su Brembo ?

Grazie

Laura

6 anni fa

Ciao Laura, mi accodo alla risposta che ti ha già dato Massimiliano per sottolineare che una consulenza SERIA non può rispondere semplicemente alla tua domanda.

Non sappiamo da quanto tempo hai comprato le azioni che attualmente sono in perdita, né a che prezzo le hai comprate, né quante ne hai e quanta % di patrimonio rappresentano per te. Non sappiamo nemmeno che bisogni tu abbia nell’imminente futuro a livello finanziario. Un’analisi che prescinde da questi elementi è come lanciare la monetina e affidarsi al testa o croce.

Senza tutti quegli elementi di valutazione qualunque risposta non è seria né credibile.

Ti ringrazio per avermi dato lo spunto di sottolineare questo passaggio a beneficio di tutti affinché sappiate come scegliere un buon consulente o cosa chiedere a quello che già vi segue.

Detto questo siamo a tua disposizione e se ha specifiche esigenze scrivimi a g.ferrari@robertopesce.com.

Buona giornata!

Giorgia

6 anni fa

Grazie a te Blu, monitoriamo la situazione e daremo aggiornamenti. A presto

6 anni fa

Grazie Claudia, il compito è durissimo… non sembrare incomprensibili per i neofiti e al contempo non banali per gli esperti! Ciao

6 anni fa

Buongiorno Laura,

l’analisi di portafoglio è un’attività non semplice e che richiede un certo approfondimento. Ogni strumento finanziario che vai ad inserire dovrebbe essere coerente con la tua asset allocation. Potresti partire proprio dall’analisi dell’asset allocation e successivamente concentrarti sulla valutazione dei singoli titoli. Questa è un’attività che non si riesce a gestire tramite il blog. Se ti fa piacere ricevere maggiori informazione su come possiamo aiutarti nell’analisi puoi scrivere privatamente a Giorgia. Ciao!

6 anni fa

Ciao, concordo su quanto scritto e sulla chiarezza dell’analisi, magari avrei sottolineato un aspetto della strategia di Buffet che gli investitori Value devono conoscere e cioè proprio perchè di lungo periodo (Buffet ama ripetere che il momento x vendere le proprie azioni è MAI) il metodo implica che le azioni acquistate possono restare anche per lunghi periodo in perdita rispetto al prezzo di carico…in alcuni casi alcuni investimenti effettuati da Buffet sono andati sotto anche del 50% ed oltre prima di risalire, lui non utilizza lo stop-loss (coerente con la sua strategia) e può sopportare queste potenziali perdite anche x lunghi periodi dato il suo ingente patrimonio però penso sia bene chiarirlo agli investitori ordinari che vogliono seguire il suo metodo….

Un suggerimento : sarebbe interessante tenere una tabella aggiornata con la data di analisi di questi titoli che avete fatto ed il prezzo alla data odierna e poi rivederla nel tempo x osservare come si è evoluta la linea dei prezzi (anche in rapporto all’indice generale delle azioni di Piazza Affari utilizzato a benchmark)….buona giornata

6 anni fa

Grazie Lino , suggerimenti apprezzatissimi. Per la tabella ci ragioniamo (c è il limite dell ingresso un po’ progressivo rispetto a un benchmark, ma si può fare). A presto!

6 anni fa

Bravissimo Massimiliano, ottima e utile analisi.

6 anni fa

Grazie mille Manu!

a presto

6 anni fa

Buongiorno una informazione,per trovare tutti i dati relativi ad una azienda quotata in borsa,avete un sito da consigliare ?

grazie

6 anni fa

Buongiorno Giancarlo, essendo le società quotate tenute alla pubblicazione dei loro risultati, di norma io consulto le loro sezioni finanziarie on line. Sui siti trovi l’area “investor relations” (per esempio: https://www.interpumpgroup.it/investor-relations.aspx). Da qui si possono trarre molte informazioni, sia numeriche che strategiche, leggendo le relazioni.

In alternativa (o in aggiunta), per avere delle sintesi di bilancio, puoi consultare google finance, yahoo finanza, morningstar e advfn.com.

A presto.