Comprendere la differenza tra debito buono e debito cattivo è fondamentale a livello di intelligenza finanziaria.

Comprendere la differenza tra debito buono e debito cattivo è fondamentale a livello di intelligenza finanziaria.

Parliamo di debito buono quando siamo in presenza di un debito contratto a fronte di un investimento o di un bene di investimento. E’ debito buono quello di un imprenditore che chiede denaro in prestito per comprare un capannone, macchinari o comunque per espandere la sua azienda ed il proprio business.

E’ debito buono quello del costruttore immobiliare che, grazie al mutuo concessogli dalla banca aggiunto ai propri capitali di rischio, riesce a finanziare la realizzazione del proprio cantiere e delle villette che intende costruire e successivamente vendere.

E’ parimenti debito buono il cosiddetto “margin” dei conti di trading USA che ti permette di raddoppiare o talvolta quadruplicare la tua capacità di trading in azioni così come la “leva finanziaria” concessa dai forex broker che espande il potere di trading sul forex anche di 500 volte rispetto al proprio capitale di rischio permettendo così di perseguire profitti che, viceversa, sarebbero impossibili da perseguire per chiunque tranne i grandi investitori.

Detto in parole semplici, viene definito “debito buono” quello che permette di ampliare la propria capacità di operare finanziariamente e, come fine ultimo (se le cose procedono nel verso giusto, dettaglio da non trascurare) in definitiva quello di arricchirsi guadagnando di più di quello che si sarebbe guadagnato operando unicamente con capitali propri.

Parliamo di “debito cattivo” in tutti gli altri casi: il finanziamento per la macchina, le rate per comprare il nuovo Iphone, il nuovo televisore, il divano di casa (magari “a interessi zero” e “a partire da …”), i viaggi per le vacanze etc.

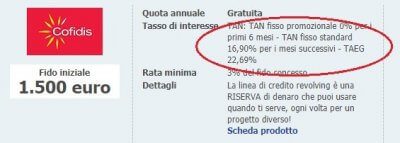

E’ infine debito non soltanto cattivo ma proprio mortale quello delle cosiddette “carte di credito revolving”, la peggiore porcheria mai inventata dalle banche e dalle società finanziarie per arricchirsi in maniera vergognosa sfruttando le debolezze e l’ignoranza delle persone più deboli e più finanziariamente ignoranti. Una carta e una linea di credito revolving concedono allo sprovveduto utilizzatore una disponibilità di spesa per lui altrimenti inaccessibile viste le tipiche cattive condizioni finanziarie in cui si trova, con il non trascurabile dettaglio di praticargli però interessi da usura come l’oltre 22% di cui all’immagine qui sopra, raccolta oggi sul web scrivendo questo articolo.

peggiore porcheria mai inventata dalle banche e dalle società finanziarie per arricchirsi in maniera vergognosa sfruttando le debolezze e l’ignoranza delle persone più deboli e più finanziariamente ignoranti. Una carta e una linea di credito revolving concedono allo sprovveduto utilizzatore una disponibilità di spesa per lui altrimenti inaccessibile viste le tipiche cattive condizioni finanziarie in cui si trova, con il non trascurabile dettaglio di praticargli però interessi da usura come l’oltre 22% di cui all’immagine qui sopra, raccolta oggi sul web scrivendo questo articolo.

Il debito cattivo è nemico dell’INTELLIGENZA FINANZIARIA e del tuo futuro in quanto ti obbliga a pagare per lungo tempo per acquisti di cui, in linea di massima, non avevi realmente bisogno e che, palesemente, non potevi permetterti. In aggiunta, ti aumenta il costo dei beni acquistati addebitandoti interessi passivi e, solitamente, ti addossa costi di gestione maggiori di quelli a cui sei abituato (pensa ad esempio all’acquisto di una automobile più prestigiosa della precedente o di una casa più grande). Non ultimo, trovarsi sulla schiena una pesante situazione debitoria non ti lascia tranquillo, ti toglie tempo, autostima, reputazione … insomma indebitarsi non è mai una grande idea, mi auguro tu ormailo abbia ben chiaro.

E’ infine argomento controverso se il mutuo per l’acquisto della prima casa sia debito buono o debito cattivo.

Tecnicamente parlando dobbiamo annoverarlo tra i debiti cattivi in quanto non si compra una prima casa per venderla e trarne del profitto quanto per abitarla. In altre parole, la propria casa produce un beneficio di utilizzo e non un beneficio economico anche se, soprattutto in passato, i proprietari delle proprie abitazioni sono spesso riusciti a rivenderle con buon profitto anche dopo parecchi anni di utilizzo che, evitando oltretutto i costi di affitto che altrimenti avrebbero dovuto sostenere (se vuoi leggere la mia opinione sul fatto se convenga o meno comprare casa piuttosto che vivere in affitto CLICCA QUA).

Oggi come oggi il discorso del “tanto i prezzi delle case salgono sempre” è sicuramente non più attuale ma va detto che rimane estremamente differente indebitarsi per comprare un televisore o un’automobile che dopo 5-6 anni non avranno più nessun valore oppure un’abitazione che da un lato rappresenta un bene primario e, dall’altro, se non aumenterà di valore tuttavia è anche certo che, quantomeno in Italia, difficilmente perderà valore in maniera significativa.

In maniera salomonica possiamo quindi definire il mutuo prima casa come debito cattivo ma non privo di utilità e vantaggi per chi lo contrae essendo anche un modo per consolidare il proprio risparmio.

Fatte queste prime essenziali distinzioni, nel prossimo articolo approfondiremo il tema del debito buono e della leva finanziaria e cercheremo di scendere nel dettaglio dei benefici che reca con sè ma anche dei rischi che troppo spesso vedo sottovalutare.

Alla prossima e, nel frattempo, stai alla larga dal debito cattivo!

Roberto Pesce

Condividi questo Articolo:

{kind=link}

6 anni fa

Se compero una prima casa , ho il denaro per acquistarla, faccio un mutuo all1% a 10 anni e reinvesto il capitale al 3% è un debito buono o cattivo?

6 anni fa

Tu cosa ne pensi Lucio? Dovresti già avere una buona risposta se hai letto l’articolo con attenzione …

6 anni fa

condivido pienamente con ciò che dici

Bisognerebbe estendere queste info a livello scolastico per permettere ai ragazzi di capire anticipatamente cosa andranno incontro se stipuleranno dei debiti ” cattivi “, renderli quindi CONSAPEVOLI e INFORMATI sulle scelte che andranno a fare.

6 anni fa

Leggendo l’articolo la mia attenzione si è fermata in particolare sul discorso dell’acquisto della casa e ho anche riletto quanto hai scritto in precedenza…volevo proporre queste brevi riflessioni. Vivere in una abitazione sia in affitto che comperata ci pone anche il problema di scegliere il luogo in cui risiedere…è una scelta relativa e alcuni elementi non possiamo controllarli completamente, per esempio dobbiamo tenere conto della distanza dal luogo di lavoro, dalle disponibilità di trasporti, dalle nostre risorse economiche ecc…però una possibilità almeno relativa di scelta ci rimane…io allora concentrerei l’attenzione su alcune questioni: quante energie in più posso usare per migliorare la mia vita se prendo casa in un luogo almeno in parte meno inquinato, con una giusta esposizione al sole, con un piccolo spazio esterno, giardino o terrazzo, in cui poter avere attività rilassanti…in sostanza prima penso sarebbe utile considerare bene i propri bisogni di fondo diversi per molti di noi e poi la scelta se fare un debito più grande sempre con buon senso naturalmente o più piccolo oppure anche se provvisoriamente restare in affitto verrebbe valutata con maggiore riflessione…tu sei un formatore…vorrei chiederti se per esempio conosci le idee di N. Branden sulla autostima e sull’arte di vivere consapevolmente…sono certo meno dettagliate dei pensieri e degli strumenti che propone A. Robbins sul come raggiungere i propri obiettivi ma sono forse interessanti sul perché scegliere certi obiettivi invece che altri