Ieri a Monza qualcuno ha fatto una faccia.

Non una di quelle che fai quando non capisci.

Una di quelle che fai quando capisci fin troppo bene

Era seduto in terza fila a OBIETTIVO 10%, giacca blu, capelli leggermente brizzolati. Così a

occhio, il volto di uno abituato a leggere i numeri. Mentre proiettavo la tabella sul confronto tra un fondo attivo e un ETF — stessi soldi, stesso orizzonte temporale, stesso rendimento lordo ipotetico— ho visto gli ingranaggi del suo cervello mettersi in moto e iniziare a farsi due conti.

Poi ha alzato gli occhi dallo schermo. E ha fatto quella faccia lì.

La tabella posso fartela vedere. La sua faccia, impagabile, non l’ho fotografata, sorry.

Abbiamo messo a confronto due investimenti all’apparenza quasi identici.

In entrambi, ipotizzando 30.000 € investiti per 20 anni, rendimento lordo ipotetico del 7% annuo.

Con un fondo attivo tipico delle banche italiane (TER o costo commissionale annuo circa 2,20%): maturi 76.621€.

Con un ETF (TER o costo annuo circa 0,22%): arrivi a 111.409€.

La differenza è di 34.788 €.

Trentaquattromila euro. Non è il mercato. Non è la fortuna. Non è il rendimento.

Sono le commissioni. Pagate da te. Incassate dalla banca. In silenzio, per vent’anni, senza che nessuno ti abbia mai detto che avevi un’alternativa.

Il signore in terza fila ha deglutito, senza dire niente. Poi ha tirato fuori il telefono e ha iniziato a fare i calcoli con i suoi numeri reali.

Ora, prima che tu dica “Ok, ma io lo sapevo già” — lasciami fare una domanda onesta.

Lo sapevi, certo.

Ma lo avevi visto scritto nero su bianco, con i tuoi soldi, sul tuo orizzonte temporale?

C’è una differenza enorme tra sapere una cosa in astratto e vederla applicata alla propria situazione. È la differenza tra sapere che fumare fa male e fare la radiografia ai polmoni. Non è la stessa cosa. Non lo è mai

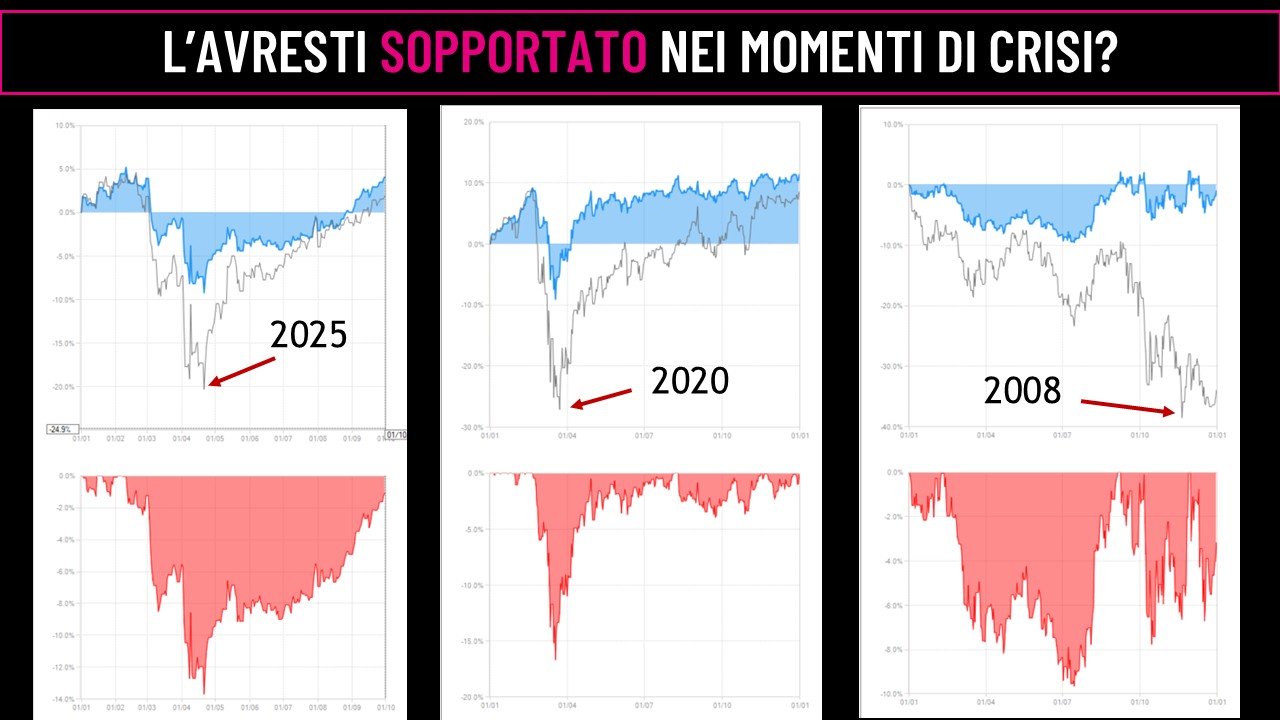

A un certo punto del corso Luca ha mostrato un’altra slide. Tre anni. Tre momenti.

2008. 2020. 2025.

Se non lo sai, tre anni di ribassi importanti sui mercati e, di conseguenza, sulle tasche degli investitori.

E ha fatto una domanda semplice alla sala: “L’avreste sopportato?”

Silenzio.

Perché la domanda non era sul rendimento. Era su di loro. Su quante notti avrebbero dormito sapendo che il portafoglio era in rosso del 40%.

Puoi avere la strategia giusta, i prodotti giusti, i numeri storici dalla tua parte.

Ma se non hai fatto i conti prima con quanto dolore sei disposto a tollerare, la strategia non regge.

Appena arriva la prima vera tempesta, vendi. Esci nel momento peggiore. E trasformi una perdita temporanea in permanente.

Questo è il vero lavoro che si fa prima di investire un euro.

Non scegliere il titolo giusto. Non trovare il momento giusto. Capire chi sei come investitore. Quanta volatilità riesci davvero a reggere senza fare cose di cui poi ti penti.

Perché un portafoglio che rende l’11% ma che ti fa vendere tutto nel momento sbagliato vale meno di uno che rende l’8% ma che riesci a tenere per vent’anni.

Luca Taccardo ha scritto su Trustpilot una cosa che mi è rimasta in testa:

“Roberto mi ha aperto gli occhi su tutto quello che stava succedendo al mio conto corrente.”

Mi piace questa frase perché non parla di quanto ha guadagnato.

Parla di cosa ha smesso di perdere senza saperlo.

È quasi sempre così. Il primo valore dell’educazione finanziaria non è il guadagno futuro. È la consapevolezza di quello che stava già succedendo — in silenzio, ogni mese, da anni.

E poi c’è Alessandra, che a OBIETTIVO 10% aveva già partecipato lo scorso ottobre.

“Sono entrata come persona scettica e con poca fiducia nel mio futuro, ne sono uscita con una speranza e piena di fiducia.”

Scettica. Come magari sei tu adesso, mentre leggi questa newsletter scritta da uno che sai che poi ti vuol portare al corso (ecchènonloso che la pensi così? ^_^).

Ma guarda la parola che ha usato: speranza.

Non “ho capito gli ETF”. Non “ho imparato le nozioni”.

Speranza.

Che è una parola grossa, e la si usa solo quando qualcosa cambia davvero dentro.

Va bene, andiamo a chiudere la nostra chiacchierata.

Ti passo una cosa molto concreta che apprezzerai se hai un approccio più pratico e meno poetico (io invece sono un’inguaribile sognatore ma non ho ancora capito se sia un plus o una sfiga apparentemente elegante).

Se hai un po’ di curiosità sul mondo crypto — non come scommessa, non come sogno di arricchimento rapido, ma come possibile componente di un portafoglio ragionato — ricordati che hai ancora qualche giorno per accedere a EASY CRYPTO in promozione (hai visto il webinar?).

Non te lo propongo come il corso che ti cambia la vita. È un metodo per capire come si ragiona su uno strumento volatile, come si dimensiona il rischio prima di entrare, perché certi momenti di ribasso come quello attuale possono essere letti in modo completamente diverso da chi ha una bussola rispetto a chi non ce l’ha (spoiler, abbiamo dato prezzo e timing di entrata per perseguire un profitto possibile superiore al 300% …)

Sulla giornata di ieri non aggiungo altro.

Se eri in sala, sai com’è andata. Qui abbiamo allegato qualche foto ma certe facce valgono più di qualsiasi cosa io possa scrivere.

Per chi non c’era: ci sarà modo di ritrovarsi. Ne riparleremo a maggio, la prossima proposta Entry Level sarà INTELLIGENZA FINANZIARIA. Lì avremo più calma e un contesto diverso per sviluppare un dozzilione di contenuti di grande valore. Per ora ti anticipo solo che sarà una cosa bella. E impegnativa, nel senso migliore del termine.

Un abbraccio, buona settimana.

Roberto

PS — Se questa newsletter ti ha fatto venire voglia di controllare quanto stai pagando di commissioni sui tuoi investimenti, inizia da lì. È gratis, richiede mezz’ora, e probabilmente trovi qualcosa che non ti aspetti. Non è necessariamente una cattiva notizia: è informazione. E l’informazione giusta è sempre un punto di partenza.

INTELLIGENZA FINANZIARIA

3 giorni dal vivo per costruire il tuo piano finanziario completo: dalla psicologia del denaro alla gestione pratica dei risparmi, dagli investimenti in ETF alle strategie di trading. Le basi che nessuno ti ha mai insegnato, spiegate in modo chiaro e applicabile da subito.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}