Nelle ultime settimane abbiamo parlato ahinoi di guerra, di mercati, di mia figlia a Oxford, di piani non riusciti e di come accettare le proprie imperfezioni.

Tutto vero, tutto esistente in parallelo. Sembrano elementi strani se visti assieme ma è la vita che funziona così.

Oggi torno ad essere un po’ più “finance” e un po’ più matematico. Non fasciarti la testa, dai, sarà solo una piccola dose, prometto 😊.

È che ci sono numeri e calcoli su cui vale la pena tu faccia un ragionamento. Io ti suggerirò l’inizio del percorso, a te portarlo avanti e trarne le legittime conclusioni.

Il calcolo che quasi nessuno ha mai fatto

La settimana scorsa ho condotto la seconda edizione del webinar “Il Calcolo della Libertà.”

Due serate, quasi 1000 persone collegate, e ogni volta la stessa reazione: stupore, meraviglia e incredulità.

È quello che accade quando i numeri ti parlano per la prima volta e ti dicono con chiarezza che un cambiamento è possibile, che una vita diversa potrebbe essere accessibile.

Per tanti il primo elemento di stupore è nel senso di: “Non avevo mai pensato di poterlo misurare.”

Poi arriva la meraviglia quando realizzano che la libertà che hanno sempre sognato potrebbe essere più vicina di quanto avessero pensato.

Infine, è giusto dirlo, per alcuni una comprensibile ma penalizzante incredulità.

“Ma sarà vero?”

“Ma realmente io potrei avere 1.500 € di rendita mensile costante ancora così giovane?”

Ecco il punto: la libertà finanziaria non è un concetto vago. È un numero. E quel numero si calcola in cinque minuti, con una formula elementare che non richiede un master in economia.

Te la do adesso.

La formula

Parti da una domanda semplice: “Qual è la rendita mensile aggiuntiva che inizierebbe a cambiare qualcosa nella tua vita?”

Non la cifra per smettere di lavorare domani mattina. Non il numero da sogno. Parlo della cifra che ti darebbe respiro, che ti toglierebbe l’ansia, che ti permetterebbe di scegliere.

Mille euro al mese in più? Seicento? Duemila?

Scegli il tuo numero. Moltiplicalo per dodici per avere la rendita annua. Poi dividi per il 5% (o per 0,05 se non hai una calcolatrice scientifica, 🤣).

Rendita annua desiderata ÷ 5% = Capitale necessario.

Il 5% non è un numero magico: è una stima prudente del prelievo sostenibile da un portafoglio diversificato che storicamente rende tra l’8% e l’11% annuo. Sono i numeri storici dei portafogli in ETF compresi nei nostri corsi avanzati che presentiamo durante Intelligenza Finanziaria.

La percentuale del 5% copre i prelievi e lascia il capitale crescere nel tempo, proteggendoti dall’inflazione. È la cosiddetta “safe withdrawal rate”, studiata su decenni di dati storici.

Tre persone, tre numeri

Per capirci meglio, facciamo tre esempi.

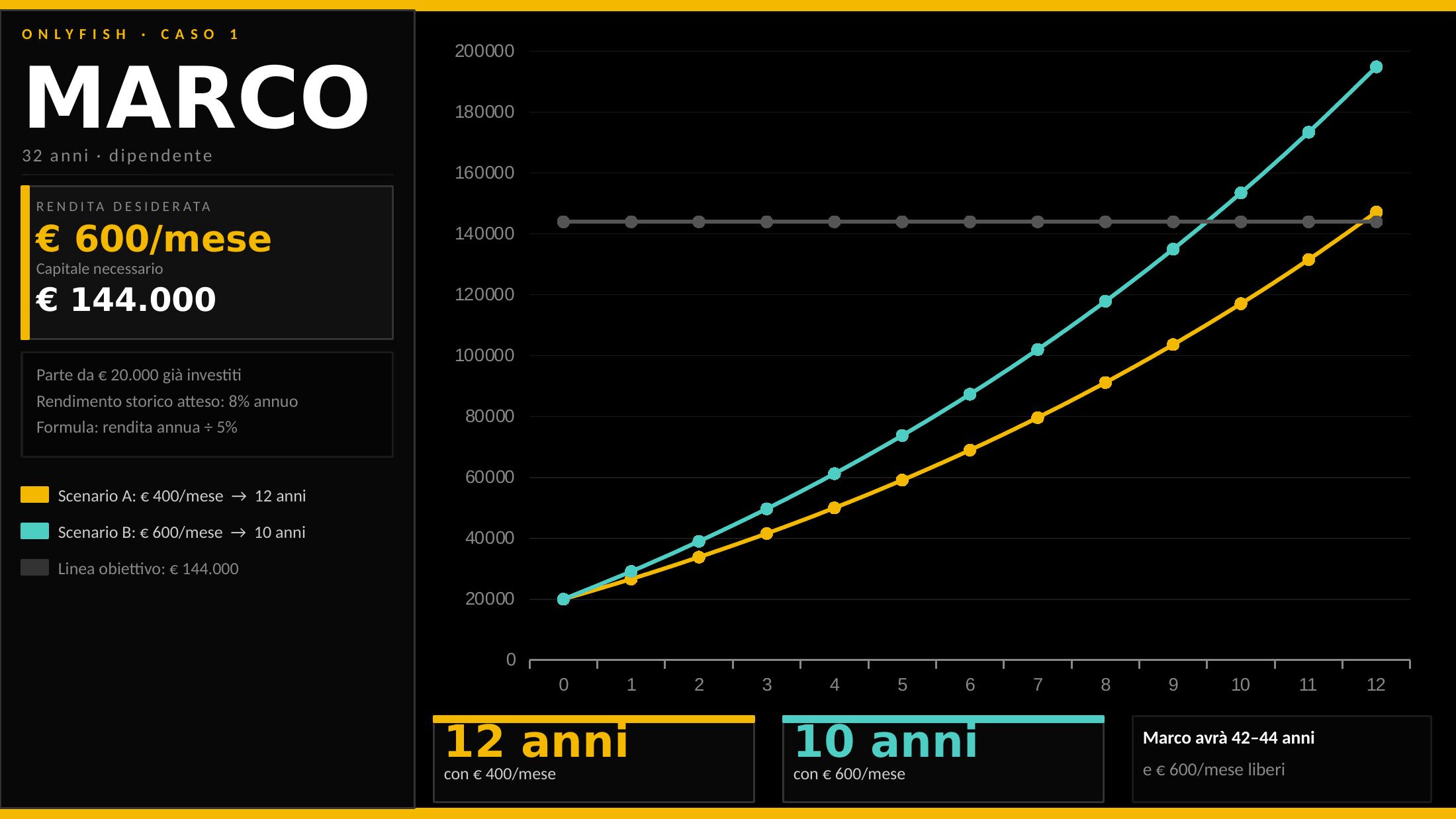

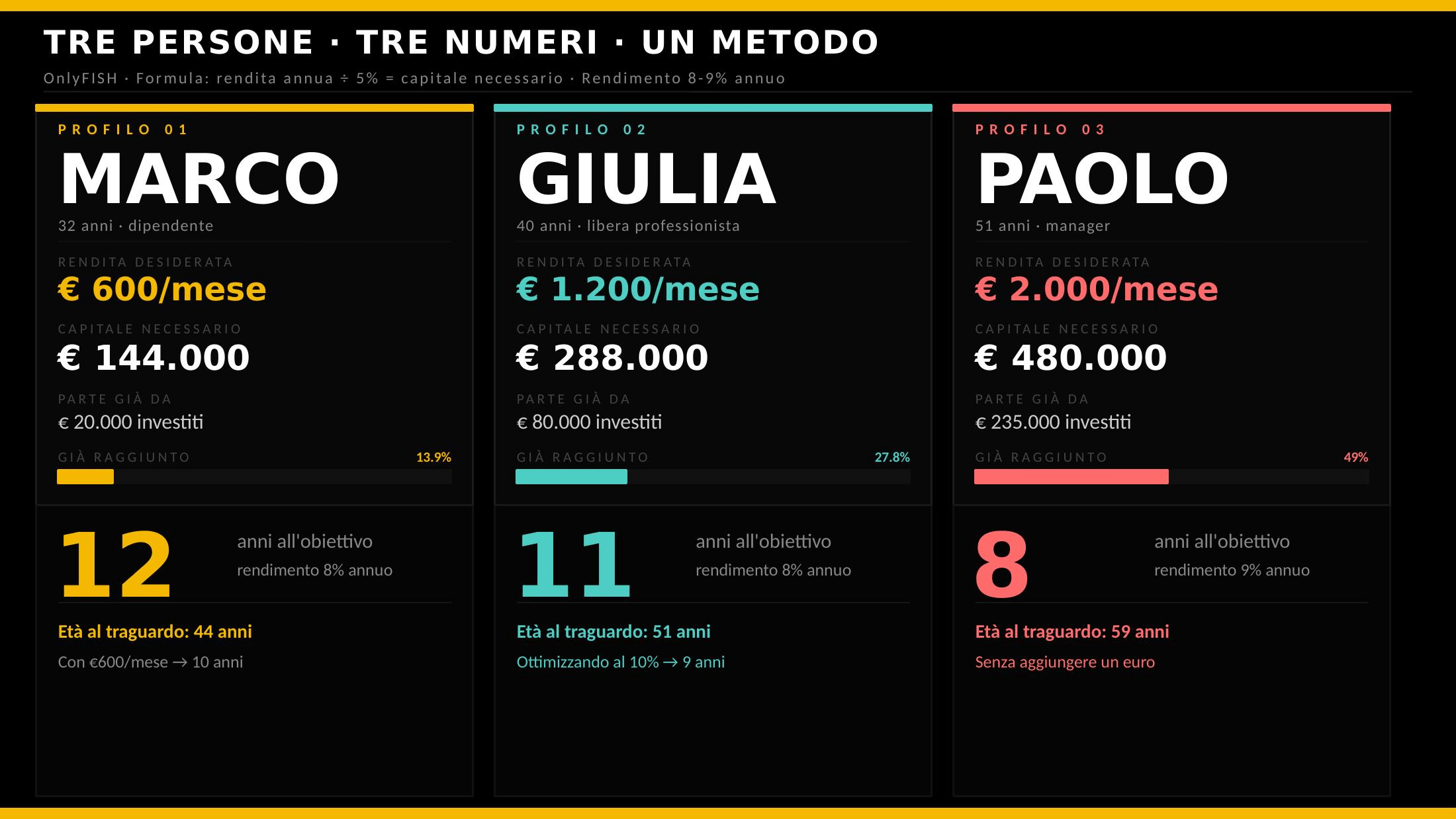

Marco ha 32 anni, fa il dipendente e vorrebbe 600 euro al mese in più. Rendita annua: 7.200 euro. Capitale necessario: 7.200 diviso 5% uguale 144.000 euro.

Marco ha già 20.000 euro investiti e riesce a mettere da parte 400 euro al mese. Con un rendimento medio dell’8%, coerente con i dati storici dei portafogli che insegniamo, raggiunge il suo obiettivo in circa 12 anni.

Se porta il versamento a 600 euro al mese, ci arriva in 10 anni.

Marco avrà 42 o 44 anni, e 600 euro mensili che lavorano per lui senza che lui debba fare nulla.

Giulia ha 40 anni, è libera professionista e vuole 1.200 euro al mese in più. Rendita annua: 14.400 euro. Capitale necessario: 288.000 euro.

Giulia ha già 80.000 euro investiti, anche se non benissimo, e aggiunge 500 euro al mese. All’8% raggiunge l’obiettivo in circa 11 anni. Se ottimizza il portafoglio e porta il rendimento al 10%, scende a 9 anni.

Giulia ha già quasi un terzo del percorso fatto, anche se forse non lo sa.

Paolo ha 51 anni, fa il manager e vuole 2.000 euro al mese in più. Rendita annua: 24.000 euro. Capitale necessario: 480.000 euro.

Paolo ha 235.000 euro fermi sul conto corrente da anni. Investendoli correttamente adesso, con un rendimento del 9%, senza aggiungere un euro, raggiungerebbe l’obiettivo in circa 8 anni.

Paolo ha quasi tutto quello che gli serve: il problema è che quei soldi stanno perdendo potere d’acquisto invece di lavorare.

La variabile che cambia tutto

Non lo dico per spaventarti. Devi però capirlo perché sia chiaro che il momento migliore per iniziare è adesso, qualunque sia la tua situazione.

Adesso tocca a te

La prossima edizione è il 22, 23 e 24 maggio a Reggio Emilia. Mancano meno di tre settimane. Trovi tutte le informazioni qui.

Se invece vuoi fare prima una valutazione della tua situazione specifica, il nostro team è disponibile per una chiacchierata senza impegno. Scrivici qui.

Se per qualsiasi motivo la tua mente ti stesse suggerendo idee nefaste e penalizzanti come “Eh, mi sembra troppo bello per essere vero …” oppure “Si, ma bisogna avere tanti soldi per avere una rendita o comunque essere dei cervelloni per ottenere questi risultati”,

per favore, per cortesia, ti scongiuro …

Roberto

INTELLIGENZA FINANZIARIA

3 giorni dal vivo per costruire il tuo piano finanziario completo: dalla psicologia del denaro alla gestione pratica dei risparmi, dagli investimenti in ETF alle strategie di trading. Le basi che nessuno ti ha mai insegnato, spiegate in modo chiaro e applicabile da subito.