Dai, siamo seri, questa settimana non potevamo parlare d’altro. Se negli ultimi giorni hai aperto un giornale, un social, o semplicemente acceso la TV, hai sentito parlare di SpaceX.

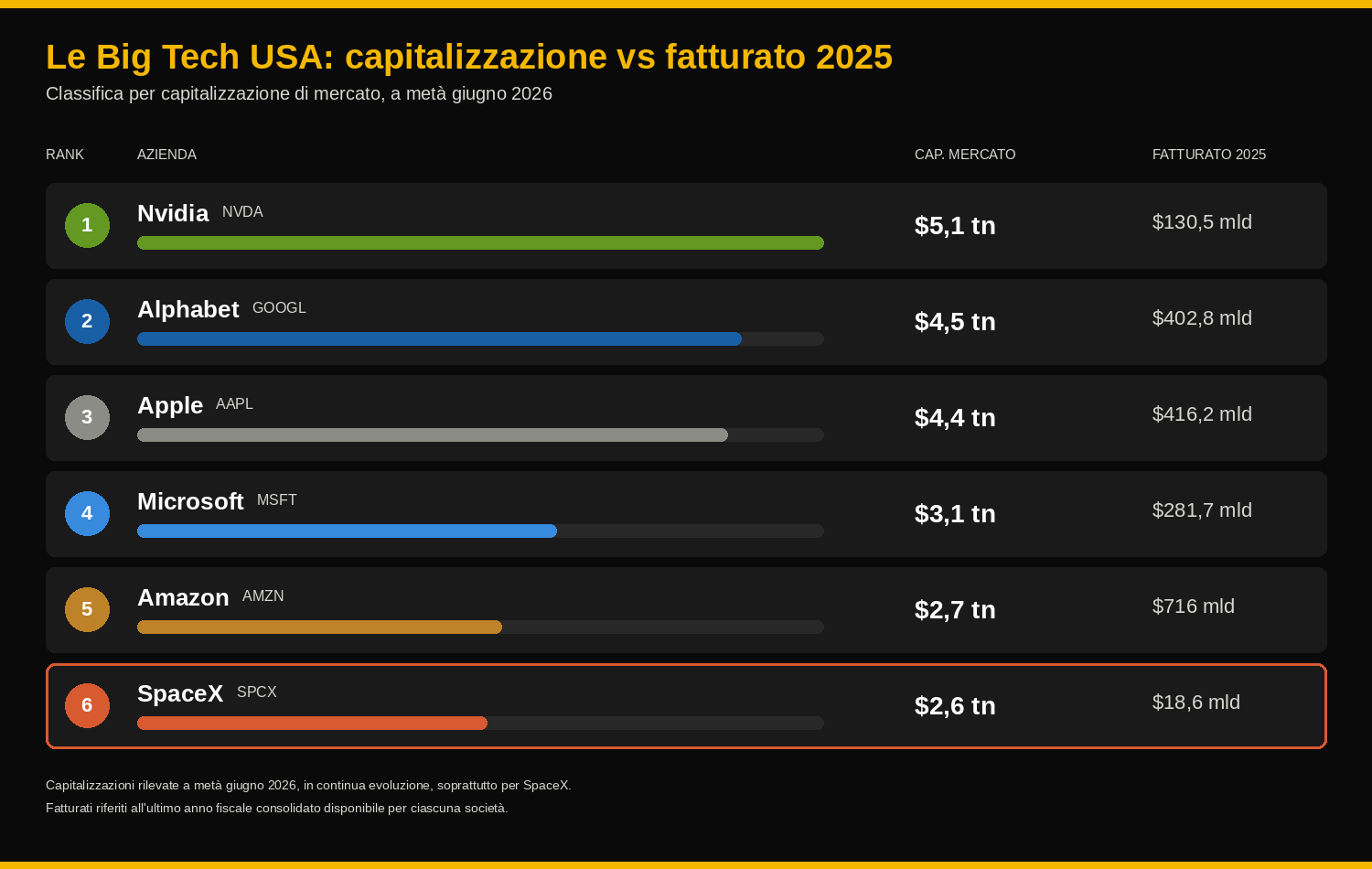

Venerdì scorso l’azienda di Elon Musk si è quotata in borsa con l’IPO più grande della storia: 75 miliardi di dollari raccolti, una valutazione di partenza di 1.750 miliardi e un debutto che ha spinto la capitalizzazione fino quasi a 3.000 miliardi in pochi giorni, equiparando Amazon che non è esattamente la botteguccia della sora Marta. Nel frattempo Musk è diventato la prima persona nella storia a superare i 1.000 miliardi di dollari di patrimonio personale (congratulazioni vivissime e saluti alla signora).

Numeri da fantascienza, raccontati però come sempre nel modo sbagliato. La gran parte della copertura mediatica si è infatti concentrata su Musk: il suo patrimonio, le sue dichiarazioni, la sua persona. Pochissimo si è detto su cosa fa davvero SpaceX e, soprattutto, se quei numeri abbiano un senso per chi investe.

Proviamo a fare entrambe le cose. Con calma, senza pregiudizio.

Allacciati le cinture e prendi appunti perché di cose da dire ce ne sono tante e questo sarà uno degli episodi più strettamente finanziari di Only Fish (fammi sapere se lo avrai apprezzato).

Cosa fa davvero SpaceX

Sotto un unico marchio, SpaceX racchiude tre business completamente diversi, con risultati molto diversi tra loro.

Il primo è Starlink, la costellazione di internet satellitare. È, di gran lunga, la parte sana dell’azienda: nel 2025 ha generato 11,4 miliardi di dollari di fatturato, circa il 61% del totale, con una crescita del 50% rispetto all’anno precedente e un margine di profitto operativo superiore al 60%. Oltre 10 milioni di clienti in 160 paesi. Questo segmento, da solo, sarebbe un’azienda quotabile e profittevole.

Il secondo è il segmento Spazio, cioè i lanci di razzi, il business più riconoscibile, quello dei Falcon 9 che decollano quasi ogni settimana dalla Florida. Ha generato 4,1 miliardi nel 2025, ma con una perdita operativa di 657 milioni, quasi interamente dovuta ai 3 miliardi investiti nello sviluppo della prossima generazione di razzi, Starship. È una perdita voluta, una scommessa industriale sul futuro, certo non un fallimento… ma pur sempre una perdita.

Il terzo è il segmento Intelligenza Artificiale, nato dalla fusione con xAI a febbraio. È quello che sta consumando tutto: solo nel primo trimestre 2026 ha generato una perdita operativa di 2,47 miliardi di dollari. Di questo segmento si parla pochissimo nei dettagli, ma è quello che sta determinando il grosso dell’entusiasmo di mercato e, come vedremo, anche il grosso dei dubbi.

Il risultato complessivo: nel 2025 SpaceX ha registrato una perdita netta di quasi 5 miliardi di dollari, rispetto a un utile di 791 milioni nel 2024. L’azienda perde soldi, e li perde sempre di più. Aggiungo che anche i suoi fatturati (stellari per noi comuni mortali eh) non sono esattamente allineati al valore attribuitogli dalla borsa in paragone agli altri grandi big del listino come Amazon, Ne riparliamo ma nel frattempo guarda l’immagine qua sotto che è esplicativa.

C'è del metodo dietro Falcon 9

Prima di arrivare ai conti, una cosa va detta a favore di SpaceX, perché è genuinamente interessante e spiega perché l’azienda è arrivata fin qui.

Il vantaggio competitivo di SpaceX nasce da una scelta tecnica precisa: la riutilizzabilità del primo stadio del razzo Falcon 9, ottenuta a partire dal 2015 dopo anni di tentativi falliti. Quella scelta ha ridotto drasticamente i costi di accesso allo spazio, e i costi più bassi hanno fatto esattamente quello che la teoria economica prevede: hanno aumentato la domanda. Più lanci a prezzi più bassi hanno reso profittevoli business che prima non lo erano (Starlink tra questi), dopo che un tentativo simile, la società Iridium, era fallito anni prima quando i costi di lancio erano troppo alti per reggere quel modello.

È una storia di innovazione reale, non solo di hype. E lo stesso meccanismo (costi più bassi, nuova domanda, nuovi mercati) è quello su cui SpaceX punta adesso con l’intelligenza artificiale: usare l’accesso economico allo spazio per costruire, nei prossimi anni, data center orbitali.

Rileggilo perchè questa è tosta. Parliamo di data center orbitali, non esattamente camioncini degli hot dog. Non stupisce che le menti si infiammino e che la fama da innovatore del buon vecchio Elon non possa che amplificarsi.

Ma torniamo ai razionali perché qui serve una precisazione importante.

Le due grandi notizie commerciali delle ultime settimane (gli accordi con Anthropic da 1,25 miliardi al mese e con Google da 920 milioni al mese, complessivamente oltre 2 miliardi di dollari mensili… di nuovo, non esattamente bruscolini) non riguardano però ancora i data center nello spazio ma l’infrastruttura terrestre già esistente, i mega data center “Colossus” a Memphis.

I data center orbitali sono un progetto futuro, con i primi test previsti non prima del 2027 e una monetizzazione realistica non prima del 2030. Sono due storie diverse, spesso raccontate come se fossero la stessa per quanto questo non tolga niente alla visionarietà di quanto bolle in pentola.

Il primo grande nodo per chi investe

Come avrai capito, una parte importante della valutazione di SpaceX si basa su una promessa che si realizzerà, se tutto va bene, fra diversi anni. Questo non rende l’investimento sbagliato di default ma rende fondamentale distinguere fra quello che l’azienda sta facendo oggi e quello che ha promesso di fare domani.

Ed è esattamente qui che arriviamo al cuore didattico di quello che voglio dirti perché emozionarsi è una cosa ma investire i nostri sudati risparmi è un’altra e richiede freddezza e conoscenza delle dinamiche di borsa più che euforia.

Ho tre pilastri di discussione che voglio sottoporti.

Primo pilastro: il fascino del singolo titolo

Comprare le azioni di un’azienda come SpaceX è indubbiamente intrigante. C’è il fascino della tecnologia, la suggestione della frontiera spaziale e, non sottovalutiamolo, la soddisfazione intellettuale di “averci creduto prima degli altri.” Tutti elementi reali e comprensibili.

Ma comprare un singolo titolo, per quanto affascinante, porta sempre con sé un rischio specifico più alto di quello che si assume investendo in strumenti ampiamente diversificati come gli ETF. Non importa quanto un’azienda sia promettente: il rischio di concentrare il risparmio su un solo nome resta strutturalmente più elevato del rischio di un portafoglio diversificato. Per questo, nel metodo che insegniamo, il singolo titolo — quando c’è — non occupa mai la parte preponderante del portafoglio.

Secondo pilastro: il prezzo dell'IPO non è un prezzo di mercato

Abbiamo visto in questi giorni persone disperate per non essere riuscite a comprare azioni SpaceX durante l’offerta iniziale. Il buon Gian Paolo Lodi si è dilettato a trascorrere qualche minuto sui forum degli investitori USA e mi ha raccontato di discorsi da (parole sue) “perdere la fiducia nel genere umano”. Forum a parte, i fatti dicono che la domanda di azioni ha superato di quattro volte l’offerta disponibile.

Capisco l’attrazione, ma vale la pena dirlo con chiarezza: comprare durante una IPO significa comprare a un prezzo deciso dal management dell’azienda e dalle banche che organizzano il collocamento, non a un prezzo verificato dal mercato. Tu non hai alcuna certezza che quel prezzo sia quello “giusto” che scoprirai solo più avanti, quando il mercato comincerà a scambiare liberamente il titolo.

Attenzione, non ti sto dicendo che le quotazioni di SpaceX crolleranno, o che ci saranno più avanti prezzi più favorevoli (per esperienza io penso di si, ma anche la mia rimane solo un’opinione) ma che chi compra in IPO compra al buio e di solito non è una grande idea se ti piace pensarti come un investitore e non come uno scommettitore.

Ricordiamolo, sono due cose molto diverse.

Terzo pilastro: quando il prezzo racconta una storia diversa dai numeri

Qui arriva il dato più interessante di tutti, quello che racchiude perfettamente il punto.

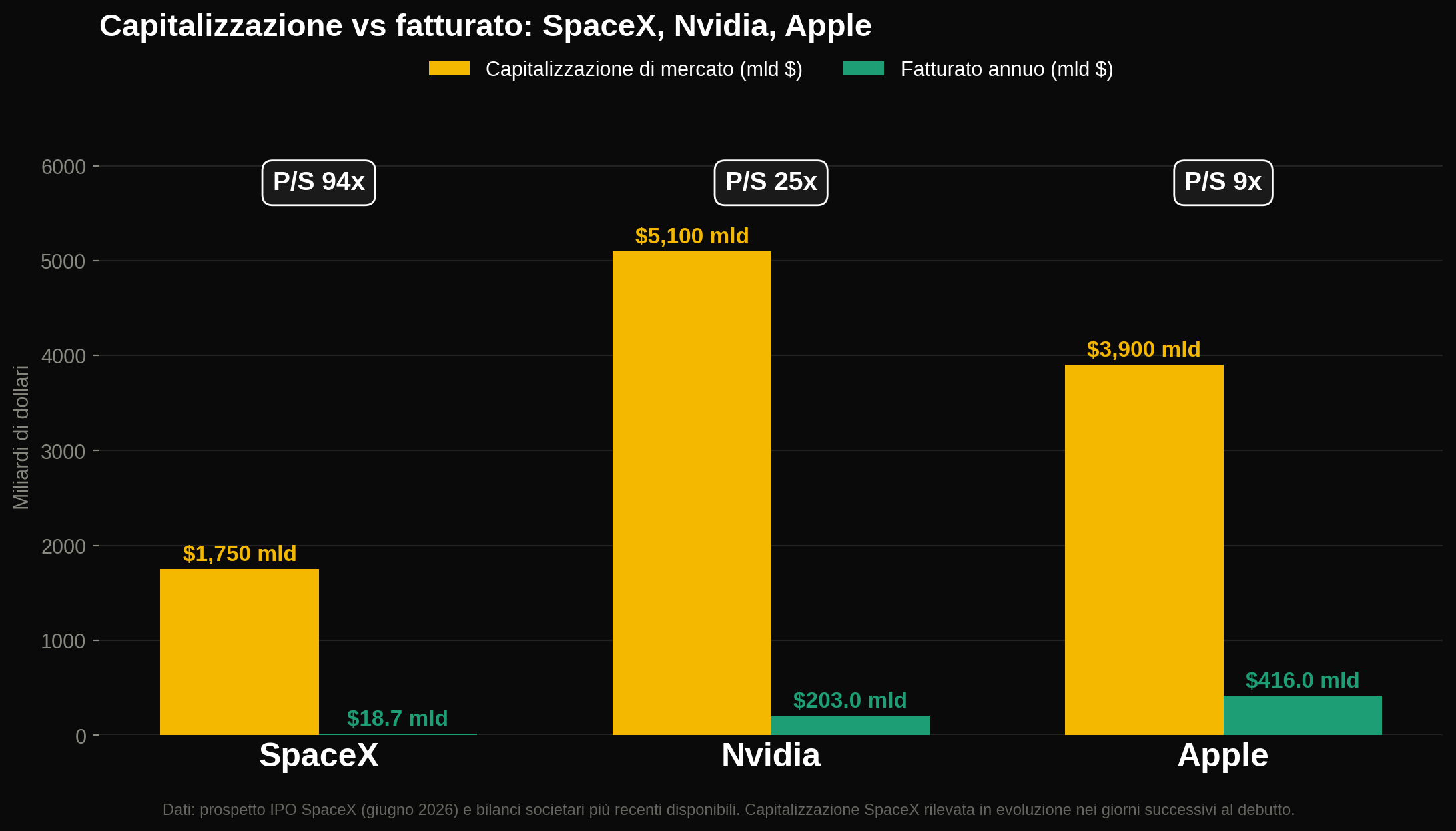

Con 18,7 miliardi di fatturato e una capitalizzazione di 1.750 miliardi, SpaceX viaggiava al debutto a un multiplo Price-to-Sales di circa 94 volte. Per confronto: Nvidia, una delle aziende tecnologiche più in crescita al mondo, tratta intorno a 25 volte i ricavi. Apple, una delle aziende più solide del pianeta, intorno a 9 volte.

Non è un giudizio se SpaceX valga davvero quella cifra o no, esperti molto più qualificati di noi stanno discutendo proprio questo, e le opinioni divergono. Il punto non è stabilire chi ha ragione.

Il punto è capire che investire in borsa significa sempre comprare aspettative future molto più della sostanza del presente ma, in questo caso, quell’amplificazione è particolarmente estrema: il prezzo racconta una storia molto più grande di quella che i numeri attuali, da soli, potrebbero giustificare.

Di nuovo: i rischi aumentano, la scommessa si amplifica.

Tirando le somme

SpaceX è un’azienda interessante, per certi aspetti visionaria, e con un pezzo di business (Starlink) che è davvero solido e profittevole. Non c’è nulla di sbagliato nel trovarla affascinante.

Ma è anche il caso di studio perfetto per chiarire una distinzione che vale per qualsiasi titolo, oggi o in futuro: la differenza tra investire e scommettere non sta nell’entusiasmo che provi per un’azienda. Sta nel metodo con cui decidi di metterci sopra i tuoi soldi.

Se SpaceX ti intriga, nulla vieta di seguirla, studiarla, magari anche includerla con una quota contenuta in un portafoglio ben diversificato.

Ma fai attenzione al fuoco di coda dei razzi, noi ti abbiamo avvisato 😉.

Buona settimana.

Roberto

PS: come immaginerai, scrivo ogni articolo di Only Fish alcuni giorni prima della pubblicazione in modo da dare tempo al mio Team per editarlo e postarlo. Nello specifico, ho redatto questo numero giovedì 18/6/2026. Ebbene, solo un giorno dopo, i media pubblicano la notizia del primo crollo delle quotazioni di SpaceX:

https://it.finance.yahoo.com/notizie/spacex-perde-620-miliardi-di-055542276.html.

Questo non ci dice niente sulla partita di lungo termine ma ti dimostra che quando scrivo “occhio alle IPO e occhio a comprare titoli con fondamentali di bilancio così spinti” forse è un consiglio che non dovresti sottovalutare. Ne riparleremo 😉

INTELLIGENZA FINANZIARIA

3 giorni dal vivo per costruire il tuo piano finanziario completo: dalla psicologia del denaro alla gestione pratica dei risparmi, dagli investimenti in ETF alle strategie di trading. Le basi che nessuno ti ha mai insegnato, spiegate in modo chiaro e applicabile da subito.