Mentre Giorgia ci spiega come relazionarci al meglio con le offerte online del Black Friday (clicca QUI se non hai letto il suo utilissimo post), una domanda sorge spontanea: “Stiamo andando verso la fine del denaro contante?”

Mentre Giorgia ci spiega come relazionarci al meglio con le offerte online del Black Friday (clicca QUI se non hai letto il suo utilissimo post), una domanda sorge spontanea: “Stiamo andando verso la fine del denaro contante?”

La domanda è assolutamente legittima visto che, notizia di pochissimi giorni fa apparsa un pò su tutti i giornali, la Svezia ha praticamente annullato l’utilizzo del contante ridotto ormai a meno del 2% rispetto al totale delle transazioni commerciali con negozi totalmente “cash free” , venditori di strada e persino offerte in Chiesa accettate in formato digitale tramite bancomat, carte di credito e app di pagamento elettronico attivate tramite smartphone (clicca QUI per leggere l’articolo originale del Corriere della Sera).

Il tema è interessante perchè se da un lato la Svezia è sempre stata per noi italiani un paese per tanti versi alieno, all’avanguardia, avente abitudini culturali, sociali e pratiche politiche estremamente differenti dalle nostre, dall’altro non si può non riconoscere come la diminuzione e la limitazione all’utilizzo del contante siano in atto da tempo anche in casa nostra, sia per ragioni soggettive che politiche visto che, per legge, attualmente non si possono effettuare pagamenti in contanti oltre i 3.000 € di importo (limite comunque accresciuto rispetto ai soli 1.000 € di qualche anno fa).

A tutti i livelli, i sostenitori dell’abolizione del contante sostengono che limitarne o abolirne l’utilizzo sia il sistema più efficace per combattere l’illegalità e la criminalità e sicuramente il ragionamento non fa una grinza anche se dobbiamo chiederci se davvero sia la cosa migliore per il cittadino rinunciare completamente all’anonimato nella gestione e nell’utilizzo dei propri soldi.

Se infatti nessuno può negare la praticità del denaro elettronico in una miriade di situazioni è pur vero che rendere tutto tracciabile significa permettere a terzi di mappare completamente i nostri possedimenti e i nostri comportamenti di acquisto e investimento e, senza girarci troppo attorno, la mia personalità ed esperienza da cittadino italiano non è che sia troppo rilassata al riguardo.

Effettuare SOLO transazioni elettroniche attualmente significa:

- Dare allo Stato e al Fisco il 100% delle informazioni sui tuoi comportamenti e possedimenti

- Dare la possibilità ad uno Stato o a un Governo di bloccare fino al 100% delle tue risorse in qualsiasi momento e , in maniera più o meno legale, permettergli di prelevare quello che vuole e quando lo vuole dai tuoi conti correnti (ce lo ricordiamo tutti cosa fece il Governo di Giuliano Amato nella notte tra il 9 e il 10 luglio 1992, vero?)

- Dare alle banche la possibilità di applicare una commissione su QUALSIASI transazione, arricchendo le loro casse a scapito di quelle di cittadini e imprese

- Permettere alle multinazionali di accedere in maniera perfetta e assoluta ai dati sulle transazioni e sulle abitudini personali dandogli così la possibilità di costruire messaggi pubblicitari perfetti e omni pervasivi come già preconizzato nel film Minority Report del 2002

Tutto ciò considerato, non stupisce come il cittadino italiano sia molto meno propenso di quello svedese a concedere la totale sovranità al sistema in cambio di maggiore ordine e precisione e ciò, oltre a precise differenze psicologiche tra le rispettive popolazioni, rispecchia anche il differente rapporto di fiducia e collaborazione che esiste tra Cittadino e Stato che da noi è, con buona dose di ragione, percepito come soffocante, oppressivo e avversario delle libertà individuali e della libera impresa, tipicamente sacrificata sull’altare della Casta e delle sue mille clientele.

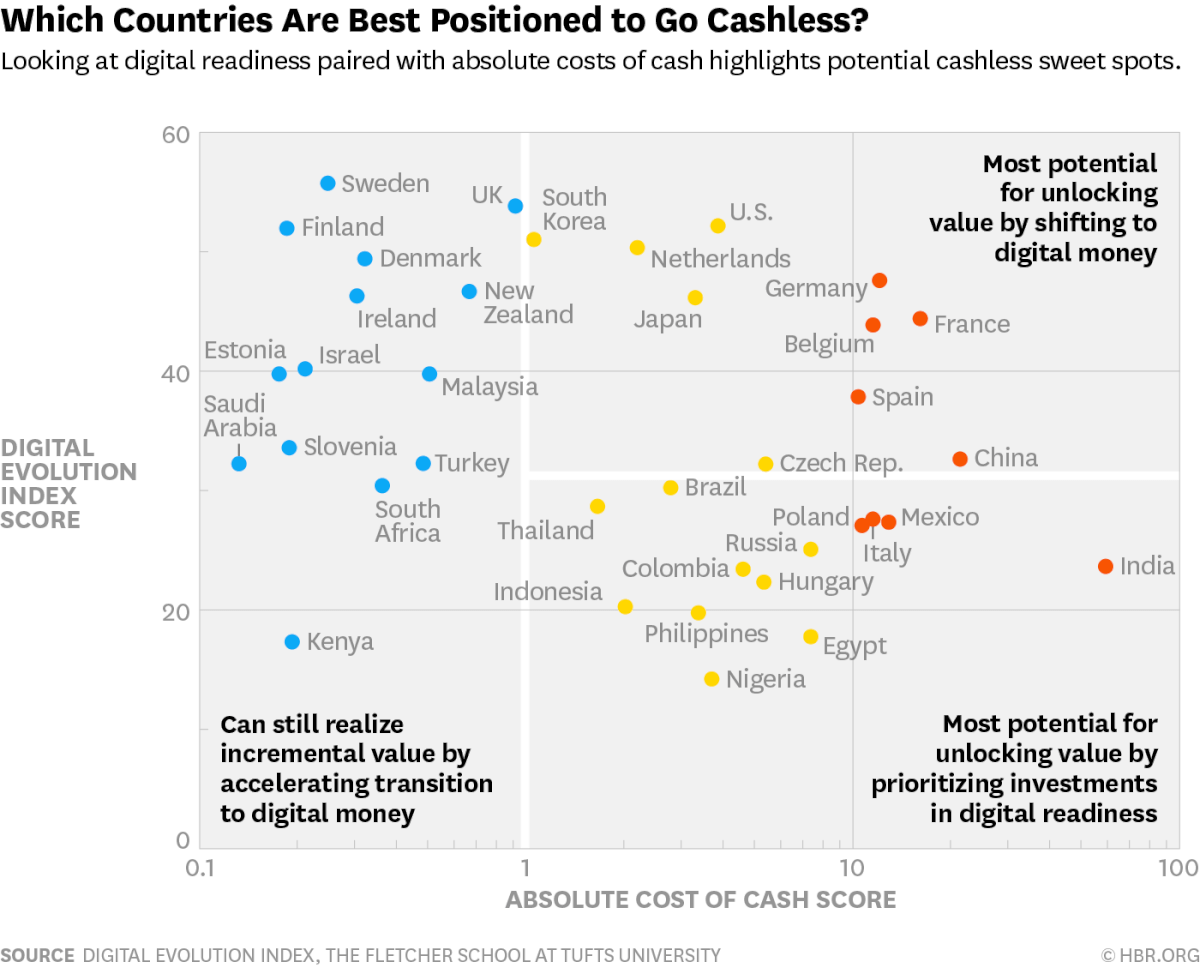

Guarda l’immagine qua sotto sul posizionamento dell’Italia nella classifica delle nazioni “cashless” e dello sviluppo delle tecnologie digitali tratto da uno studio interessante dell’Harvard Business Review (QUI l’articolo originale).

Se quindi l’Italia opporrà sempre una buona resistenza al fidarsi completamente di Fisco, Stato e Banche, è comunque vero che l’esigenza di sfuggire al Grande Fratello non è solo nostra ma è abbondantemente percepita un pò in tutto il pianeta ed ecco quindi perchè, si, probabilmente stiamo davvero andando verso l’estinzione del denaro contante ma non necessariamente nel senso che piacerebbe così tanto al Fisco e alle Banche.

Con l’invenzione e la sempre più massiccia diffusione delle cryptovalute e della blockchain si stanno infatti rafforzando possibilità nuove e alternative che non solo puntano ad azzerare il contante ma, fatto ben più importante, muovono verso il superamento delle valute tradizionali (dollaro, euro, yen, franco svizzero etc.) e, soprattutto, verso il superamento della finanza controllata dal sistema bancario e, in ultima analisi, dai soliti noti abituati dal Medioevo a fare il bello ed il cattivo tempo con i denari e i destini delle persone.

Per la prima volta nella storia dell’umanità stiamo guardando di fronte a noi la svilupparsi una possibilità concreta per cittadini e imprese di sottrarre le proprie transazioni ad un’autorità centrale che le possa governare e controllare e se è vero che nel momento in cui scrivo la situazione è in totale divenire e c’è una bolgia stile Far West, è altresì innegabile che blockchain, bitcoin, ethereum e cryptovalute siano arrivate per restare e non siano solo mode del momento.

Se sei a digiuno sul tema, prenditi qualche minuto di tempo e guardati questo breve video del sempre ottimo Marco Montemagno che, con il suo stile originale e ironico, ci spiega in parole semplici alcuni concetti interessanti sull’argomento bitcoin e blockchain.

Stiamo quindi andando verso la fine del denaro contante?

Onestamente, io credo di si, ci metterà un pò ma il trend penso sia irreversibile e, d’altra parte, spesso ci scordiamo che i soldi non sono un elemento di natura bensì un artefatto inventato dall’uomo per semplificare gli scambi di valore tra le persone. Una volta si barattavano oggetti e prestazioni, poi si è iniziato ad usare l’oro fisico come mezzo di scambio, si è passati a monete coniate in metalli via via sempre meno preziosi, carta moneta garantita dallo stesso oro e, dopo l’abolizione del Gold Standard da parte di Nixon, denaro digitale, monete e banconote aventi solo valore fiduciario in quanto garantite dal nulla cosmico come se fossero banconote e monete del Monopoli.

Avere Banche Centrali e Commerciali a regolare le transazioni è quello che abbiamo sempre conosciuto ma non è detto sarà quello che conosceranno anche i nostri figli e nipoti nella loro vita da adulti.

Vecchie risorse e convenzioni si avviano al tramonto, nuove frontiere e abitudini si stanno rafforzando, niente di nuovo sotto il sole nella storia dell’umanità ma, come sempre, il successo e il futuro apparterranno ai più rapidi e pronti a formarsi e adattarsi al nuovo che avanza.

Il periodo è interessantissimo e le opportunità molteplici. Non farti trovare impreparato.

Roberto Pesce

Condividi questo Articolo:

{kind=link}

9 anni fa

Sento parlare di bitcoin non so se potermi fidare o meno

9 anni fa

Non si tratta di fidarsi o meno ma di comprendere lo strumento e capire se faccia o meno per i tuoi scopi. Consiglio però: se hai le idee poco chiare la cosa migliore che puoi fare è rimanerne completamente fuori

9 anni fa

É da un pó che sento e ho conosciuto il Bitcoin: pensare che 10 anni fa un pizzaiolo ha consegnato una pizza in cambio di 10.000Bitcoin e che oggi 1 Bitcoin vale (scambiato in banca!) + di 8.000$ in aumento…… pizzaiolo fortunato (10.000×8.000$ oggi!!!)!!!!!!!!!!!!!!!!!!!!!!!!!

a maggio valeva poco piú di 1.900$

9 anni fa

Beh magari quello che dici non è esattamente così però, certo, i bitcoin hanno delle crescite (ma anche dei ribassi) davvero esplosivi!

9 anni fa

Bell’articolo. Indubbiamente interessante. Però devo ammettere di non aver capito bene il video. Intuisco, si, che c’è qualcosa di digitale in arrivo, ma non mi è chiaro come girino i soldi. Ammettiamo che io faccia una fornitura a un cliente e questo voglia pagarmi in bitcoin, cosa devo fare? E dove mi arrivano questi bitcoin? E se lui dice di avermi pagato ma io non trovo i bitcoin sulla piattaforma, da chi vado a lamentarmi? E se devo citarlo in giudizio, che documenti posso produrre? Non so : mi sembra tutto così poco chiaro…

9 anni fa

Non è che non sia chiaro Carlo, solo che non sai come funziona e non era scopo di questo post nè del video di Montemagno fare formazione sulle cryptovalute. Stiamo cmq pensando di proporre qualcosa al riguardo nel prossimo futuro, continua a seguirci

9 anni fa

http://www.wallstreetitalia.com/boom-bitcoin-ha-giorni-contati-restera-solo-la-tecnologia/?utm_source=newsletter&utm_medium=email&utm_campaign=Newsletter:+WallStreetItalia&utm_content=10-10-2017+boom-bitcoin-ha-giorni-contati-rester-solo-la-tecnologia+primo-piano. In questo articolo si dice il contrario ad Harvard. Cosa ne pensi?

9 anni fa

Beh, l’articolo è vecchio. Se ci pensi parlava così quando il bitcoin era a 4.000 USD mentre adesso è a 11.000 USD … Aldilà di questo stiamo osservando in diretta un fenomeno economico mai visto prima nella storia per cui è normale che ognuno abbia la propria idea e che si possano leggere opinioni altamente discordanti tra i cosiddetti “esperti”, un pò come successe negli anni ’90 nel momento dell’avvento di internet anche se poi sappiamo come è andata a finire

9 anni fa

Ma questi bitcoin, cripto valute , blocca in e tutto ciò che fa parte di questo nuovo mondo è possibile che non sia comprensibile il loro funzionamento? Io ho chiesto a consulenti finanziari, bancari, persone che giornalmente fanno trading, ma francamente non ho trovato una persona che abbia capito realmente il funzionamento di queste nuove monete. Pertanto sono giunto alla conclusione che coloro che hanno acquistato bitcoin l’abbiano fatto come una scommessa o una giocata al casinò. Inoltre nella cerchia di persone più o meno benestanti che io frequento non ne ho sentita una che abbia investito un euro su queste cripto. Pertanto se operatori finanziari non ne capiscono il funzionamento per le persone comuni come me si trovano alquanto confuse. Il mondo sta cambiando troppo in fretta?

9 anni fa

Ciao Sergio, il loro funzionamento è assolutamente comprensibile, solo va studiato e compreso, è una cosa nuova e quindi è normale che molta gente ancora non ne sappia niente o ne straparli con stile da chiacchiere da bar. Tanta gente sta investendo sulle crypto (e tanti lo fanno in stile casinò, sono d’accordo, ma sono gli stessi che lo hanno fatto per decenni con le azioni in Borsa) e tantissimi invece non lo fanno, normale anche questo.

Il mondo sta cambiando, questo si, e questo cambiamento della blockchain potrebbe alla fine rivelarsi poca cosa oppure stravolgere il mondo che abbiamo sempre conosciuto così come ha fatto internet a partire dagli anni ’90. Io scommetto il mio euro più sulla seconda ipotesi da quello che sto capendo ma chi vivrà vedrà.

Continua a seguire il blog, ne parleremo ancora.