Oggi parliamo di VALUE INVESTING, la strategia portata alla notorietà e al successo da Warren Buffett, senza ombra di dubbio il più grande investitore di tutti i tempi con un patrimonio personale stimato attorno ai 75,6 miliardi di dollari che ne fa anche il terzo uomo più ricco del mondo.

Oggi parliamo di VALUE INVESTING, la strategia portata alla notorietà e al successo da Warren Buffett, senza ombra di dubbio il più grande investitore di tutti i tempi con un patrimonio personale stimato attorno ai 75,6 miliardi di dollari che ne fa anche il terzo uomo più ricco del mondo.

Mentre si potrebbe parlare per giorni del mitico Buffett e delle sue filosofie e strategie personali e finanziarie (il cosiddetto “oracolo di Omaha” è di gran lunga il mio personaggio preferito tra i grandi nomi della finanza), va tuttavia precisato che la strategia di investimento finanziario denominata VALUE INVESTING non è stata sviluppata dal nostro eroe bensì da colui che egli stesso ha sempre considerato il suo maestro nell’arena degli investimenti finanziari ossia Benjamin Graham.

Ben Graham propose per la prima volta le sue teorie finanziarie nel suo libro “Security analysis” riprendendole poi nel più celebre “The Intelligent Investor” del 1949 in cui, tra le altre cose, introdusse per la prima volta l’efficace metafora di Mr. Market, così raccontato dallo stesso Graham:

“Immaginiamo che i prezzi di mercato provengano da un tipo molto accomodante, di nome Mr. Market, che si trova ad essere il vostro socio in un’attività non quotata. Giorno dopo giorno, senza mai venir meno alla sua abitudine, Mr. Market si presenta da voi fissando un prezzo a cui è disposto a rilevare la vostra quota oppure a vendervi la sua. Anche se l’affare di cui voi due siete proprietari potrà avere caratteristiche economiche stabili, le quotazioni di Mr. Market stabili non saranno affatto. Triste a dirsi, infatti, il vostro povero socio soffre di incurabili problemi psicologici che ne fanno un cosiddetto “depresso-bipolare” ossia una persona in perenne alternanza di stati emozionali euforici e depressivi. A volte Mr. Market si sente euforico e riesce a vedere solo i fattori favorevoli che influenzano la vostra attività. Quando è in quello stato, il prezzo che offre è molto alto perché teme che voi gli strapperete la sua quota, derubandolo di guadagni imminenti. Altre volte invece è depresso e, guardando nel futuro, riesce a vedere solo guai per il vostro affare e per il mondo. In questi momenti fisserà dei prezzi molto bassi, terrorizzato dall’idea che voi siate sul punto di rifilargli la vostra quota. Mr. Market ha un’altra gradevole caratteristica: non se la prende se viene ignorato. Se la sua quotazione di oggi non è di vostro interesse, domani ve ne proporrà comunque una nuova. Ogni transazione è a vostra discrezione. Ed è chiaro che, a queste condizioni, quanto più il suo comportamento è depressivo bipolare, tanto meglio è per voi”.

Traducendo la metafora di Mr. Market in concetti pratici:

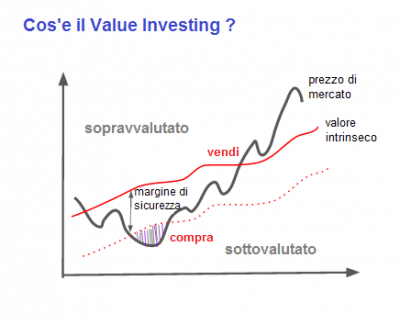

- Ogni azione quotata in Borsa rappresenta, come tutti sappiamo, un’azienda sottostante che ha un suo business che, nel lungo termine, può andare a crescere oppure a morire ma che, di giorno in giorno ha un valore sostanzialmente stabile

- La stessa azione, tuttavia, ha anche un prezzo che oscilla in maniera continua sia su base intraday che nell’arco di diversi giorni o settimane spostandosi di volta in volta al di sopra o al di sotto del suo valore intrinseco, anche con scostamenti evidenti. Ciò avviene perchè, come spiegato, i partecipanti ai mercati finanziari sono esseri umani con natura essenzialmente emotiva e influenzata dagli stimoli esterni e che, sostanzialmente, non valutano le azioni su base scientifica e, spesso, non agiscono su basi razionali

- Determinato quale sia il valore intrinseco di un’azienda quotata e delle sue prospettive di business (si analizzano non solo i numeri dell’azienda ma anche la qualità del management, le prospettive del settore etc.), per ottenere importanti guadagni di lungo termine sarà quindi sufficiente aspettare il momento di depressione dei prezzi di mercato per comprarla e, successivamente, attendere il momento euforico per rivenderla con profitto. Facile no?

In sostanza, per dirla con le parole di una celebre massima dello stesso Warren Buffett: “Price is what you pay, value is what you get” ossia “Il prezzo è quanto paghi, il valore è quello che ottieni” e questo è non solo una grandissima verità ma anche uno dei primi principi da ficcarsi in testa con grandissimo rigore quando ci si accosta a dinamiche di investing o di trading su titoli quotati in Borsa.

value is what you get” ossia “Il prezzo è quanto paghi, il valore è quello che ottieni” e questo è non solo una grandissima verità ma anche uno dei primi principi da ficcarsi in testa con grandissimo rigore quando ci si accosta a dinamiche di investing o di trading su titoli quotati in Borsa.

Per quanto Warren Buffett ed altri allievi di successo di Ben Graham tra cui Irving Kahn abbiamo poi leggermente differito dal loro maestro quanto ad alcuni aspetti operativi delle proprie strategie, tutti concordano sul passaggio del cosiddetto margine di sicurezza ossia sull’importanza di acquistare le azioni ad un prezzo sufficientemente più basso rispetto al valore intrinseco del business sottostante, certi del fatto che, dopo essersi dotati di una buona dose di tempo, di pazienza e di stabilità emozionale, prima o poi il mercato sarebbe tornato a prezzare il titolo al suo valore “reale” o, meglio ancora, a sopravvalutarlo dandoci così una meravigliosa opportunità per vendere e monetizzare.

Su questo ultimo aspetto si nota una delle principali differenze tra Benjamin Graham e il suo più celebre allievo con il primo avente un approccio più quantitativo (suggeriva di vendere raggiunto un certo margine di profitto) mentre Warren Buffett ha sempre avuto un approccio più qualitativo della serie “buy & forget” ossia “compra a prezzo basso e, se il business sottostante rimane di valore, tieni a tempo indefinito”.

prezzo basso e, se il business sottostante rimane di valore, tieni a tempo indefinito”.

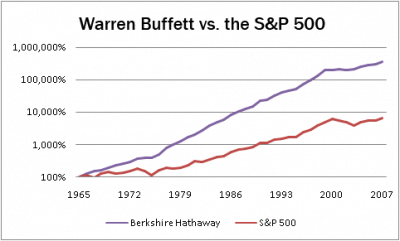

Quale che sia la sfumatura applicativa, rimane il fatto che i risultati dello stesso Warren Buffett siano assolutamente leggendari così come moltissimi studi accademici abbiano dimostrato la validità dell’approccio del value investing che, nel lungo periodo, ha sempre superato i risultati delle azioni growth e del mercato nel suo complesso.

Mentre ogni aspetto operativo sia in ambito TRADING che INVESTING e, ancora più a monte, di gestione finanziaria, sarà ampiamente trattato e sviscerato durante la prossima edizione del corso dal vivo INTELLIGENZA FINANZIARIA (prendi uno dei pochi posti rimasti se ancora non lo hai fatto!), di seguito ti riporto alcune frasi dello stesso Benjamin Graham che ti aiuteranno a comprendere ancora meglio quali siano i presupposti finanziari e mentali di una strategia così straordinariamente efficace come il VALUE INVESTING.

Da parte mia, gli auguri di una buona lettura e di investimenti profittevoli!

Roberto Pesce

BENJAMIN GRAHAM: THE INTELLIGENT INVESTOR

- Le condizioni economiche possono cambiare, le aziende e le azioni possono cambiare, le istituzioni finanziarie

e il quadro normativo possono cambiare, ma la natura umana rimane essenzialmente la stessa. Quindi la parte più difficile e più importante di un valido investimento dipende dal temperamento e dall’attitudine dell’investitore, e non è granché influenzata dal passare degli anni

e il quadro normativo possono cambiare, ma la natura umana rimane essenzialmente la stessa. Quindi la parte più difficile e più importante di un valido investimento dipende dal temperamento e dall’attitudine dell’investitore, e non è granché influenzata dal passare degli anni - L’investimento di successo diventa quindi un insieme di tecniche e di criteri che possono essere appresi, piuttosto che il prodotto di facoltà mentali uniche e incomunicabili

- L’esperienza degli ultimi cinquanta anni, e oltre, indica che una lista rappresentativa e diversificato di azioni ordinarie sarebbe stata più redditizia, in un congruo numero di anni, di un portafoglio obbligazionario, ad una importante condizione: che le azioni fossero acquistate a livelli di mercato ragionevoli, cioè, ragionevoli alla luce di standard ben definiti, derivati dall’esperienza passata

- L’autentico investitore in azioni ordinarie non ha bisogno di grandi quantità di cervello e conoscenza, ma piuttosto di qualità caratteriali fuori dal comune

- Il maggiore ostacolo risiede nel fatto, piuttosto persistente, che quando le prospettive di un’azienda sono chiaramente favorevoli, esse sono quasi sempre già riflesse nel prezzo dell’azione. Comprare questo tipo di titoli è come scommettere sul cavallo dato per favorito in una corsa. Le possibilità possono anche essere dalla tua parte, ma le reali probabilità sono senz’altro contro di te

- Si può definire assiomatico il fatto che è impossibile fare profitti a Wall Street facendo continuamente la cosa più ovvia o popolare

- I veri guadagni negli investimenti dovranno provenire—come è avvenuto nel passato— non dal comprare e vendere ma dal possedere e mantenere titoli, ricevendo interessi e dividendi, e beneficiando dell’aumento di valore nel lungo periodo. Quindi le maggiori energie e capacità degli azionisti-investitori dovrebbero essere dirette ad assicurarsi i migliori risultati operativi dalle loro aziende. Questo significa assicurarsi di avere management completamente onesti e competenti

- L’investimento intelligente è più una questione di approccio mentale che di tecnica. Un valido approccio mentale verso le fluttuazioni del mercato è la condizione indispensabile per il successo negli investimenti, nelle condizioni attuali

- Nella maggior parte dei casi l’andamento favorevole del prezzo sarà accompagnato da un definito miglioramento degli utili medi, del dividendo, e dello stato patrimoniale. Quindi nel lungo periodo la valutazione del mercato e l’ordinaria valutazione aziendale di un impegno azionario di successo tendono ad essere identiche

- Un declino del prezzo non riveste un’importanza reale per l’investitore in buona fede, a meno che non sia davvero sostanziale—diciamo, più del 50 per cento del costo—oppure rifletta un deterioramento reale nella posizione dell’azienda. In un mercato dell’orso ben definito molte buone azioni ordinarie si vendono temporaneamente a prezzi straordinariamente bassi. L’investitore potrebbe soffrire una perdita, sulla carta, del 50 per cento in alcune sue azioni, senza nessuna indicazione convincente che i valori sottostanti siano stati permanentemente intaccati

- Come può il tipico investitore avere successo cercando di comprare a bassi livelli del mercato e vendere ad alti livelli, piuttosto che cercando di prevedere come si muoverà il mercato? Perché nel primo caso agirà solo dopo che il mercato si è abbassato a livelli accettabili per gli acquisti o alzato a livelli di vendita. Quindi il suo ruolo non è quello di un profeta, ma piuttosto quello di un uomo d’affari alla ricerca di buone occasioni d’investimento. Non cercherà quindi di essere più furbo degli altri investitori, ma solo di essere meno irrazionale della massa di speculatori che insistono nell’acquistare dopo che il mercato è salito e vendere dopo che è sceso. Se il mercato persiste in comportamenti insensati, tutto ciò di cui ha bisogno è comune buon senso per sfruttare tale insensatezza

- L’investitore ha diritto di aspettarsi buoni risultati dall’applicazione continua e coraggiosa del principio di acquistare dopo che il mercato è sceso sostanzialmente, per vendere dopo un rialzo spettacolare. Ma non può pretendere di ridurre questo principio ad una semplice formula matematica, che garantisca profitti e assenza di periodi di apprensione

- I titoli a buon mercato possono essere individuati, tramite l’analisi dei titoli, praticamente sempre. Si possono acquistare con buoni risultati complessivi in ogni momento, eccetto quando il mercato in generale è chiaramente su livelli di vendita. Tali titoli sono più numerosi negli anni in cui il mercato rimane entro limiti contenuti e in area neutrale

- Nel caso del tipico titolo sottovalutato, la sua recente azione nel mercato non è stata incoraggiante; il titolo è impopolare tra i tarders e tra gli esperti di analisi tecnica, oltre ad essere relativamente sconosciuto o negletto. Non c’è ragione al mondo per aspettarsi che il suo prezzo aumenti prontamente dopo che l’investitore ha deciso di acquistarlo. In realtà ci ci potrebbe chiedere se, visto che il mercato sottovaluta il titolo al momento dell’acquisto, tale sottovalutazione non potrebbe continuare indefinitamente, e anzi perfino aumentare? Non c’è alcuna ragione teorica per cui questo spiacevole risultato potrebbe essere escluso. Il conforto e l’incoraggiamento per l’investitore intelligente sono da ricercarsi nell’esperienza pratica. Nel lungo periodo, infatti, i titoli tendono a raggiungere e vendersi a prezzi non molto diversi dal loro valore indicato. Questa affermazione è indefinita riguardo al tempo; in alcuni casi il momento viene posticipato per molti anni. Ma l’investitore dovrebbe basare le sue azioni non sulle eccezioni ma sull’esperienza media. I nostri studi indicano che l’intervallo richiesto per correggere una sostanziale sottovalutazione oscillano in media tra 1,5 e 2,5 anni

- Il vero investitore non ha mai, o quasi, la necessità di vendere le proprie azioni, e può ignorare le quotazioni di mercato. Deve considerarle, ed agire a causa di esse, solo nella misura in cui egli lo desideri. Quindi l’investitore che si preoccupa o che fugge in preda al panico a causa del declino del mercato sta trasformando perversamente un suo basilare vantaggio in uno svantaggio. Sarebbe meglio che le sue azioni non avessero alcuna quotazione di mercato, perché così gli sarebbe risparmiato il tormento mentale causatogli dall’errore di giudizio di altri

- L’investitore ha il beneficio della quotidiana valutazione dei suoi titoli, per quello che tale valutazione può valere, e, poi, l’investitore può aumentare o diminuire i suoi investimenti al prezzo del giorno—se decide di farlo. Quindi l’esistenza di un mercato fornisce l’investitore di alcune possibilità che non avrebbe nel caso di titoli non quotati. Ma il mercato non impone la quotazione corrente ad un investitore che preferisce formarsi la propria idea di valore con qualche altra fonte

- Sostanzialmente le fluttuazioni del prezzo hanno un solo significato per il vero investitore. Gli forniscono l’opportunità di acquistare con giudizio quando i prezzi diminuiscono drasticamente, e di vendere saggiamente quando essi avanzano molto. Negli altri periodi sarebbe meglio che si dimenticasse del mercato e prestasse attenzione ai dividendi e ai risultati operativi delle proprie aziende

- L’interesse primario dell’investitore consiste nell’acquistare e detenere titoli adeguati a prezzi adeguati

- L’investitore non sbaglierebbe di molto se il suo motto fosse semplicemente: “Mai acquistare un’azione dopo un sostanziale rialzo, o vendere dopo un sostanziale ribasso”

- Relativamente ai risultati standard o normali citati prima, possiamo fare alcune considerazioni di buon senso. La nostra tesi è la seguente: se l’investitore si affida sostanzialmente ai suggerimenti altrui per gestire i propri fondi, allora (a) deve limitare egli stesso e i propri consulenti a forme di investimento standard, conservative e finanche prive di fantasia. Oppure (b) deve avere una conoscenza intima e favorevole della persona che convoglierà i suoi fondi in altre direzioni; perché solo fino a che l’investitore accumula conoscenze e competenze, e quindi diventa qualificato ad esprimere giudizi indipendenti sui consigli altrui, può recepire suggerimenti meno convenzionali dai propri consulenti.

Condividi questo Articolo:

{kind=link}