Intelligenza Finanziaria si è conclusa una settimana fa, al momento ti scrivo dalla meravigliosa Sardegna, sono qui per un breve stacco prima della tirata finale di giugno e luglio. Tuttavia, nonostante il sole e l’odore del mirto, alcune cose accadute in sala continuano a girarmi in testa anche dopo che la vita ha ripreso il suo ritmo.

Una in particolare non mi lascia.

Non è un concetto tecnico. È una frase che dico durante ogni edizione di Intelligenza Finanziaria e che ogni volta genera la stessa reazione: qualcuno annuisce convinto, qualcuno la scrive sul manuale, altri mi guardano con un’espressione che sembra dire: “Ma davvero fai?” e so perfettamente perché inizialmente la vivono come un’affermazione che non si sarebbero mai aspettati.

La frase è questa: “Prima il rischio, poi il rendimento”.

Quattro parole. Semplici. Ma completamente rovesciate rispetto a come funziona quasi tutta la comunicazione finanziaria che ci raggiunge ogni giorno. E, soprattutto, distante dal sogno illusorio del guadagno facile che purtroppo vendono in troppi tra i miei sedicenti colleghi formatori/divulgatori.

Pensa a come ti viene presentato un investimento. Dal consulente bancario, da un’inserzione online, da un amico entusiasta che ha “trovato la cosa giusta”.

La prima cosa che senti è quasi sempre il rendimento.

“Questo fondo ha reso il 12% l’anno scorso”

“Con questo prodotto puoi aspettarti un rendimento annuo molto alto…”

“ Hai visto le azioni Nvidia? Un altro +40% da quando te ne ho parlato!”

Tutto molto bello. A volte anche abbastanza vero per quanto bisognerebbe chiedersi perché ti presentino sempre il risultato dell’anno scorso e mai quello degli ultimi 5 o 10 anni, chissà come mai.

Di rischio, tuttavia, non parla mai nessuno.

Quello arriva dopo. In carattere piccolo nel prospetto informativo e solo dopo che l’entusiasmo ha già fatto il suo lavoro.

Non è un caso. È un meccanismo deliberato, costruito sulla conoscenza di come funziona il cervello umano: prima ci motiviamo verso il guadagno possibile, successivamente percepiamo il rischio come accettabile. Ma, in totale franchezza, è l’ordine sbagliato per prendere buone decisioni finanziarie.

Come metodologia BYG Training Company, noi facciamo il contrario.

Prima capiamo qual è il rischio reale che ci stiamo assumendo (quanto possiamo perdere, in quale scenario, per quanto tempo) e solo dopo valutiamo se il rendimento atteso vale quel tipo di esposizione. Non perché siamo conservatori o paurosi ma perché è l’unico modo per costruire qualcosa che regga nel tempo senza brutte sorprese.

Ogni volta che valuti un investimento, prima di chiederti “Quanto posso guadagnare?” chiediti piuttosto: “Capisco il rischio di questo investimento? Quanto potrei perdere nello scenario peggiore e, nel caso, riuscirei a gestirlo razionalmente senza vendere in preda al panico?”

Se non conosci queste risposte, non conosci davvero l’investimento che stai considerando ma, soprattutto, stai partendo con il piede sbagliato.

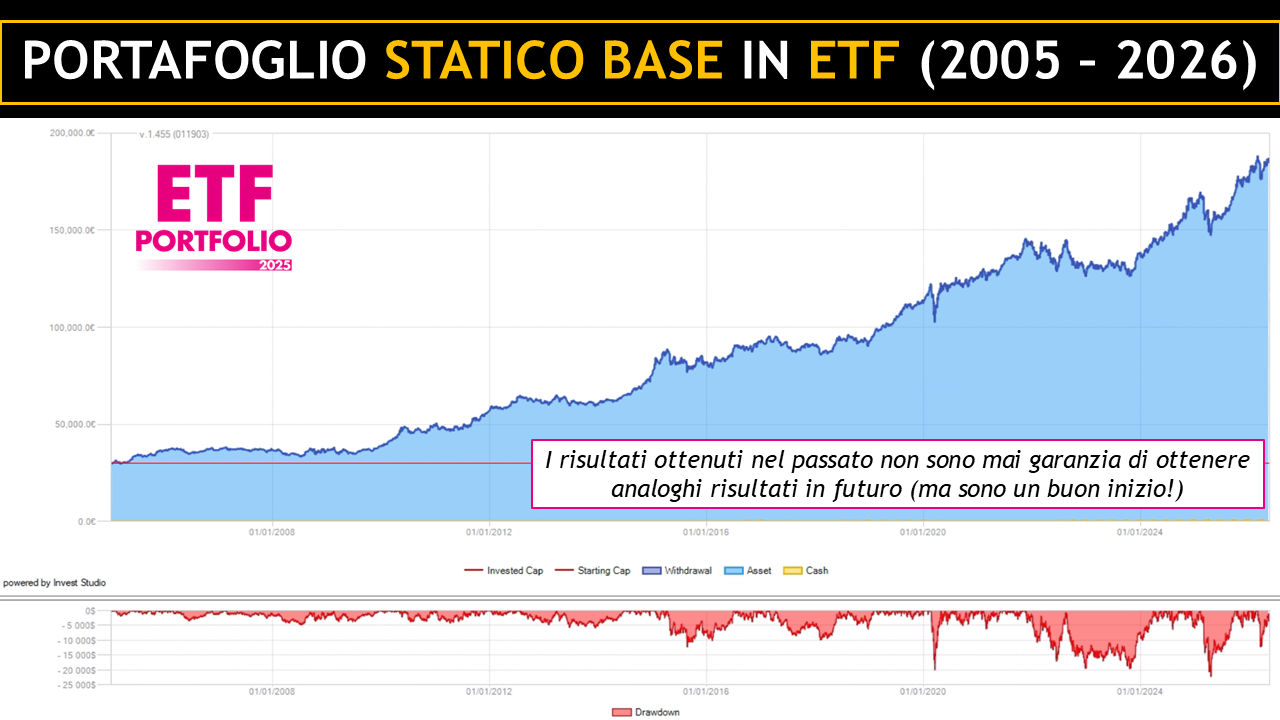

Un primo elemento che dovresti considerare si chiama maximum drawdown e rappresenta la perdita massima che uno strumento ha subito in un determinato periodo storico. È il numero più onesto che esiste in finanza, molto più significativo del rendimento medio annuo che ti mostrano nelle brochure.

Assieme a molti altri concetti, ne parleremo ampiamente nel webinar del prossimo 11 giugno dedicato ai portafogli in ETF di cui ti dico meglio più sotto (consiglio: non perdertelo)

Capito il principio, ecco la domanda pratica che sento più spesso: “Va bene, ho capito che devo gestire il rischio. Ma in cosa investo? E come faccio a diversificare efficacemente se non ho grandi cifre da investire e senza dover diventare un esperto di mercati?”

La risposta più semplice e più efficace che conosco si chiama ETF.

Lo so, lo so. Ne avrai già sentito parlare (o almeno lo spero). Ma nella mia esperienza c’è una differenza enorme tra aver sentito il termine ETF e capire davvero come e perché utilizzarli al meglio per i tuoi scopi. Per cui, a costo di sembrare pedante, due minuti di spiegazione dedichiamoglieli ugualmente.

ETF sta per Exchange Traded Fund.

Sono fondi di investimento che replicano l’andamento di un indice finanziario che può essere azionario come l’S&P 500 americano, obbligazionario o un indice di materie prime.

All’atto pratico, quando compri un ETF sull’S&P 500, stai super diversificando il tuo investimento (per piccolo che possa essere), comprando in un colpo solo e contemporaneamente una piccolissima porzione di ognuna delle 500 maggiori aziende americane.

Non devi scegliere quale titolo comprare tra le 500 azioni dell’indice, non devi seguire ogni singola azienda: l’ETF fa tutto automaticamente.

Il vantaggio principale rispetto ai fondi comuni tradizionali è il costo.

Un fondo comune attivo costa tipicamente tra l’1,5% e il 2,5% l’anno di commissioni di gestione. Un ETF equivalente costa tra lo 0,07% e lo 0,3%. Su un investimento di 50.000 euro in vent’anni, quella differenza vale decine di migliaia di euro che finiscono in tasca tua invece che alla banca.

Se vuoi capirne le basi in modo più approfondito prima di continuare a leggere e prima del webinar dell’11 giugno, ho pubblicato tempo fa un video che spiega esattamente questo: ETF: cosa sono e come funzionano.

Un singolo ETF è uno strumento. Un portafoglio di ETF costruito con un metodo è una strategia.

La differenza è sostanziale. Un portafoglio ben costruito diversifica tra asset class diverse (azioni di diverse aree geografiche, obbligazioni di diversa durata, materie prime, oro etc) in proporzioni calibrate in modo che quando qualcosa scende, qualcos’altro tenda a reggere o meglio ancora a salire.

È una diversificazione reale, costruita con grano salis e senza conflitto di interesse, molto diversa da quella che pensi di possedere dopo aver messo i tuoi sudati risparmi in cinque fondi della stessa banca, con percentuali arbitrarie e spesso con asset class sovrapposte o marginali (abbiamo conosciuto allievi il cui promotore gli aveva fatto investire il 17% del proprio risparmio in fondi che investivano in cibo per cani e questo non è nemmeno l’esempio peggiore che potrei farti).

I risultati ottenibili da un approccio di questo tipo ben strutturato possono essere significativi, soprattutto alla luce della semplicità applicativa. Per farti un esempio che vedrai meglio durante il già citato webinar, i portafogli che insegniamo in BYG nell’ambito di ETF Portfolio hanno dati storici misurabili su oltre venti anni: rendimenti composti superiori anche al 10% medio annuo e con drawdown massimo contenuto entro il 17%. Non sono promesse, sono risultati storici documentati, attraversando anche tutte le recenti crisi: 2008, 2018, Covid, Ucraina, Iran.

Proprio perché il tema “Portafogli in ETF” è emerso con forza anche a IF, e principalmente a beneficio di chi non era in sala a Reggio Emilia, abbiamo deciso di riproporre il webinar su ETF Portfolio.

Non è una serata di teoria. È una diretta in cui mostriamo dal vivo come si costruisce un portafoglio in ETF, con i dati reali, con i portafogli che usiamo, con la logica del “prima il rischio” applicata in modo concreto. E per chi deciderà di iscriversi al corso ETF Portfolio a fine serata, anticipo fin d’ora che ci sarà una promozione riservata ai partecipanti del webinar con condizioni migliorative rispetto al listino normale.

Trovi tutte le informazioni e il link per iscriverti qui.

Se sei curioso ma non ancora convinto, inizia dal video che ti ho linkato più in alto. Costa zero e ti dà una prima base per capire di cosa parleremo giovedì sera.

Ora me ne torno al sole, altrimenti Grace mi sgrida.

Ti auguro una buona settimana.

Roberto

PS: se hai domande sugli ETF o sui portafogli, su cosa siano, come si comprano, come si scelgono, scrivile nei commenti. Rispondo qui, in modo che la risposta sia utile a tutti.

2 risposte

ciao,come si comprano

Ciao, ne parlo nel prossimo articolo: https://www.robertopesce.com/finanza-a-prova-di-errore/vampiri-in-vaticano-e-altri-misteri-degli-etf/ Più in generale ti consiglio di partecipare al prossimo webinar gratuito di giovedì 11 giugno: https://www.robertopesce.com/webinar-etf-portfolio/