Se mi segui da un po’ e conosci la nostra metodologia sai che poniamo un accento importante sul mettere al primo posto il controllo del rischio, sia nel trading che quando si investe.

Lo so eh che quando inizio a parlare di drawdown massimo, di diversificazione o di sistemi di protezione del capitale ti vedo sbadigliare e fare le stesse facce che fa mia figlia quando le parlo di curare la sua alimentazione o pulire la camera (scherzo, lei è mooolto più plateale di te ^_^).

Parlare di come limitare o evitare le perdite non è divertente, anzi, per quasi tutti l’argomento è noioso, tecnico, pedante e viene percepito come la parte “burocratica” da sopportare prima di arrivare al succo della questione che è capire cosa comprare, quando farlo e, soprattutto quando e quanto monetizzare (e su questo anche Yara mostrerebbe interesse, ne sono convinto).

Adesso però ti faccio vedere, numeri alla mano, perché è così importante.

Un mese fa ti ho scritto che il primo passo, prima di guardare quanto puoi guadagnare, è capire quanto puoi perdere. Oggi capiamo perché quella frase non è un principio prudenziale generico, ma pura matematica, fredda e innegoziabile.

Fai una prova con me, calcolatrice alla mano, immaginando di avere un portafoglio con valore complessivo 10.000 €.

Ora immagina che perda valore e scenda del 20%, sei a 8.000 €, corretto?

Di quanto deve salire per tornare al punto di partenza?

L’istinto ti direbbe: “Beh, se ha perso il 20% dovrà riguadagnare lo stesso 20%, no?”

Purtroppo non è così, fai il calcolo.

8.000 € +20% non fa di nuovo 10.000 €.

Fa 9.600 € … ooops!

Per tornare al punto di partenza non gli basta crescere del 20%.

Deve salire del 25% (i 2.000 € mancanti sono il 25% degli 8.000 € rimasti, non il 20%).

Ecco dove sta la fregatura del non controllare le perdite.

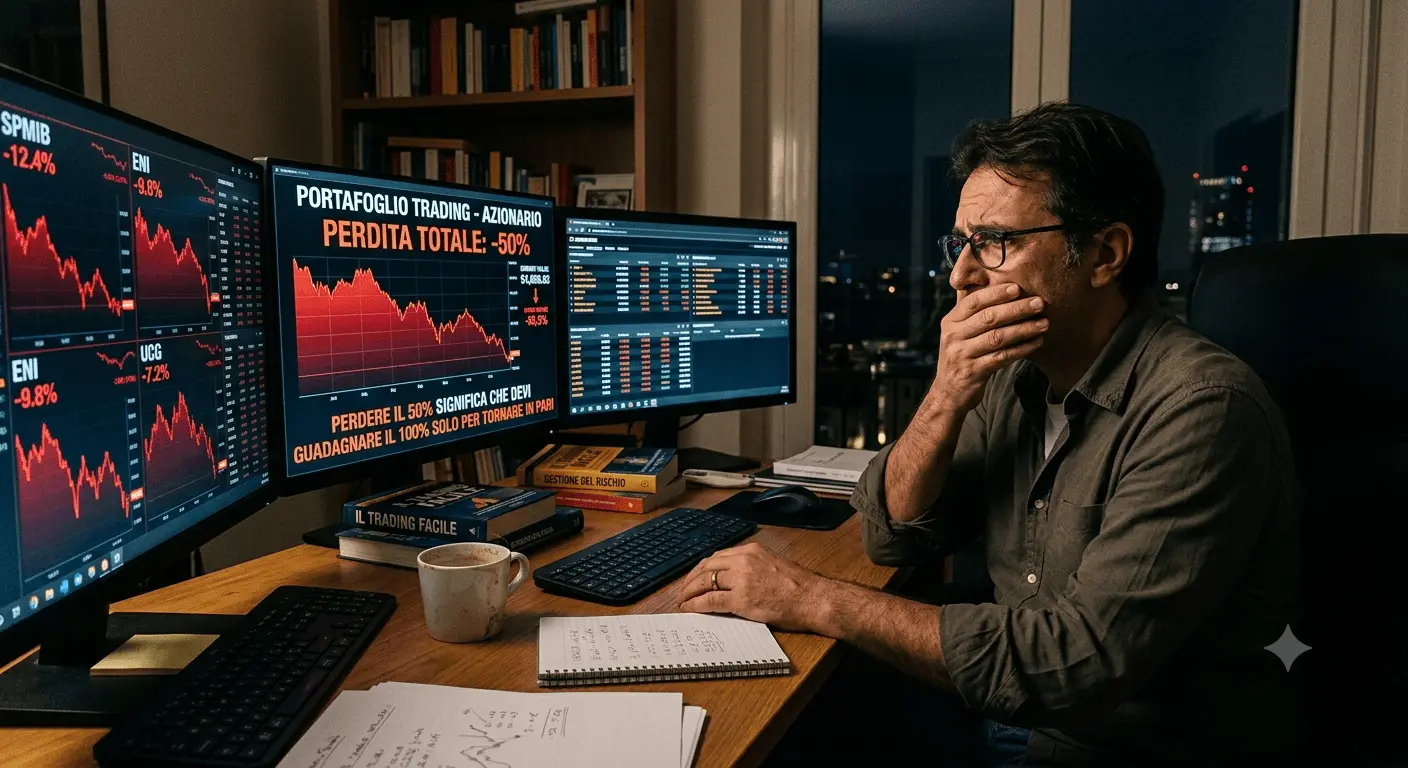

E se perdesse addirittura il 50%, di quanto dovrebbe salire per tornare pari?

Non del 50% chiaramente. Dovrebbe salire del 100%.

Dopo una perdita catastrofica del 50% devi raddoppiare solo per rientrare da dove eri partito, prima di iniziare a sperare di andare in profitto.

E se perdesse l’80%? Ti servirebbe un rialzo del 400% solo per tornare al punto di partenza.

Questa asimmetria non è un’opinione, è aritmetica pura, e più la perdita è grande, più il recupero richiesto cresce in modo sproporzionato. Non lineare. Esponenziale come il dolore che serve per rimediare.

Non è teoria astratta. Ti avevo raccontato, qualche settimana fa, la storia del Nasdaq tra il 2000 e il 2002: dal massimo storico di 5.048 punti del marzo 2000, l’indice crollò fino a circa 1.114 punti nell’ottobre 2002. Una perdita del 78%.

Applica la matematica di cui sopra: per tornare semplicemente pari, senza aver guadagnato un euro, serviva un rialzo del 354%. Il Nasdaq ci mise 15 anni. Non mesi. Non un paio d’anni di pazienza. Quindici anni per tornare al punto da cui era partito chi aveva investito al picco.

Chi in quel momento aveva un portafoglio concentrato su singoli titoli tecnologici, senza aver mai calcolato prima quanto avrebbe potuto perdere, si è trovato davanti a questa matematica senza uno straccio di piano. Chi invece aveva un metodo, con una diversificazione reale e un’idea chiara di quale drawdown fosse disposto a sopportare, ha attraversato la stessa tempesta in modo radicalmente diverso.

Nella mia esperienza, quasi tutte le persone che si avvicinano alla formazione finanziaria lo fanno con un taglio mentale ottimista, a volte anche ingenuo: vogliono imparare a guadagnare di più, a trovare l’investimento giusto, a costruire il patrimonio dei loro sogni. Giustissimo, per carità.

Sbadigliano quando ci sentono parlare di stop loss, drawdown, time to recovery e compagnia cantante. Ma si sbagliano perché, come dicono in NBA: “Con gli attacchi si vendono i biglietti ma è con la difesa che si vincono i campionati”. Anche nel calcio funziona allo stesso modo, non a caso stiamo guardando i mondiali dal divano di casa da quando non abbiamo più un difensore degno di questo nome.

Tornando al mondo degli investimenti, la matematica che hai appena visto lo dimostra senza bisogno delle mie parole: il controllo del rischio non è la parte noiosa dell’investire.

È l’unica cosa che decide se, dopo una crisi, tornerai a casa in 2 anni o in 15.

E fidati, perché sia io che Luca lo abbiamo provato più volte sulla nostra pelle.

Buona settimana.

Roberto