A grande richiesta, oggi ti propongo l’analisi del titolo Recordati.

Come vedremo si tratta di una società solida, che colleziona dati da manuale e che, proprio per questo, ci fornisce una buon motivo per approfondire la valutazione del titolo.

Il titolo in Borsa oltre alle sorprese che ci ha già riservato, potrebbe diventare un’occasione da non farsi sfuggire in questo momento.

Recordati: analisi della società

Recordati è un gruppo farmaceutico internazionale, con sede a Milano e quotato a Piazza Affari, che si occupa di ricerca e sviluppo di farmaci innovativi e in particolare di terapie per malattie rare.

Conta più di 4.100 dipendenti ed ha attività operative nei principali paesi europei, in Russia e nel Centro ed Est Europa, in Turchia, Nord Africa, Stati Uniti, Canada, Messico e in alcuni stati del Sud America.

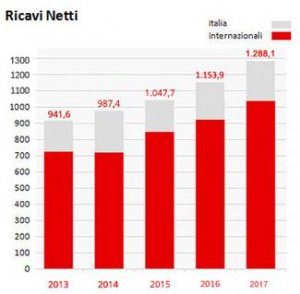

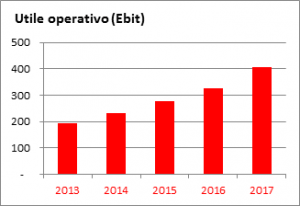

Il bilancio 2017 ha presentato ricavi consolidati pari a Euro 1.288 milioni, l’utile operativo di Euro 407 milioni e l’utile netto è stato pari a Euro 289 milioni. Un altro anno record dunque.

Ecco l’andamento del volume d’affari del Gruppo negli ultimi 5 anni:

Il trend è crescente e uniforme, un perfetto caso virtuoso da manuale!

I primi 6 mesi 2018, inoltre, mostrano un progresso del 7% rispetto alla prima metà del 2017, lasciando intravedere quindi un ulteriore esercizio di crescita.

Vediamo in questo grafico come stanno andando i profitti:

Anche in questo caso l’andamento conferma lo straordinario stato di salute del Gruppo.

Non solo: il ROS (return on sales), calcolato come rapporto tra l’Ebit e il fatturato, è in costante progresso da anni, e nel 2017 ha superato la soglia di eccellenza del 30%.

Ebit Margin Recordati:

- 2013: 20,7%

- 2014: 23,4%

- 2015: 26,6%

- 2016: 28,3%

- 2017: 31,6%

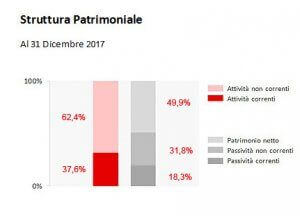

Dallo Stato Patrimoniale possiamo notare una grande solidità.

Il patrimonio netto rappresenta il 50% del passivo, quindi il rapporto debt/equity è pari a 1.

I debiti a breve termini sono circa la metà dei crediti a breve termine.

Il bilancio di Recordati ha senz’altro pochi eguali in circolazione.

Uno studio della Boston Consulting Group del 2017 ha posizionato Recordati al 2° posto in Italia tra le migliori aziende creatrici di valore per gli azionisti, dopo Brembo (di cui ho scritto in precedenza) e prima di Leonardo.

Relativamente al Business dell’Healtcare, sono molto positivo sul settore, soprattutto a medio lungo termine, proprio per le dinamiche demografiche che l’umanità sta incontrando.

La ricerca e la sperimentazione della farmaceutica produrranno risultati importanti sia per la qualità della vita, che per il valore delle società farmaceutiche.

L’investitore che preferisce puntare sull’intero settore, anziché sulle singole società, può utilizzare un ETF o un Fondo comune.

Tornando a Recordati, ritengo molto interessante l’area di business di questo Gruppo, che commercializza sia prodotti proprietari che farmaci innovativi su licenza dalle case farmaceutiche originarie.

Grazie a numerosi accordi in licenza con società farmaceutiche internazionali, i prodotti Recordati sono distribuiti in più di 100 paesi.

La società sta sperimentando nuove molecole candidate a diventare farmaci. Dispone inoltre di una riserva di prodotti, in varie fasi di sviluppo, che assicurano un equilibrato utilizzo delle risorse e un continuo flusso di novità da introdurre nel mercato.

Recordati: analisi del titolo

Venendo invece ai valori di Borsa del titolo Recordati, l’analisi diventa più articolata.

Il trend del titolo ha subito un brusco arresto, per effetto di due specifiche cause:

- Debolezza del mercato italiano, come ampiamente illustrato in un articolo precedente “Piazza Affari da maglia rosa a maglia nera d’Europa in soli 3 mesi!”

- Acquisizione del controllo di Recordati da parte del fondo britannico di private equity CVC Capital, del giugno 2018, ad un valore nettamente inferiore al valore di Borsa (28, rispetto ai 34 della giornata precedente l’annuncio).

In occasione del passaggio di proprietà dalla famiglia Recordati al fondo CVC, il titolo ha rapidamente abbandonato area 34 euro per azione per posizionarsi a ridosso dei 28 euro, che rappresenta la soglia di prezzo alla quale è stato valutato il pacchetto di maggioranza della società (complessivi 3 miliardi di euro).

Questo cambio della guardia ha sollevato non pochi interrogativi: come mai la famiglia ha ceduto il controllo a un prezzo così basso? Anche successivamente all’annuncio del closing, diverse case di investimento hanno ribadito il loro apprezzamento sul titolo ed hanno suggerito di mantenerlo in portafoglio, sostenendo che il prezzo di 28 per azione fosse irragionevolmente basso.

Goldman Sachs, ad esempio, ha emesso una raccomandazione Buy (acquistare) sul titolo, e ha portando il target price a 36 euro per azione.

CVC Capital è tenuta a lanciare un’offerta pubblica di acquisto obbligatoria per il resto delle azioni, ma è anche vero che si prevede che Recordati rimanga una società quotata in borsa, con la prospettiva quindi di proseguire nella sua corsa rialzista di lungo periodo.

Il nuovo azionista di maggioranza è entrato in campo con ambiziosi progetti di ulteriore sviluppo della società, pagando un prezzo evidentemente molto conveniente, dal quale partire avviando una strategia di acquisizioni mirate.

Graficamente il titolo si trova in un’area di prezzo supportiva piuttosto importante, non molto al di sopra dei fatidici 28 euro.

Ritengo che eventuali discese del titolo verso tale soglia possano rappresentare ottime occasioni di acquisto.

Anche ai prezzi attuali (30 euro per azione al momento della stesura dell’articolo) l’upside potenziale rimane comunque molto interessante e nell’intorno del 20%.

Persistono tuttavia, come già detto in precedenza, forti rischi di volatilità sulla piazza milanese, come conseguenza delle attuali incertezze economico-politiche, oltre a una tematica più sistemica di tenuta dell’attuale macro trend di borsa.

In ottica di investimento per il medio termine Recordati rimane una eccellenza e un buon cavallo sul quale puntare.

Massimiliano Trazzi

Condividi questo Articolo:

{kind=link}

8 anni fa

Buongiorno Massimiliano.

Un’altro buon consiglio per un investimento, come dici tu è proprio un peccato per la situazione politico-economica del paese, che francamente mi frena un pò. Titoli buoni come questo o Banca Ifis che prendono bastonate lasciano un pò perplessi.

Grazie

8 anni fa

Buongiorno,

Ottima e approfondita analisi come sempre!

Il titolo è molto allettante ma, vedendo i problemi politici interni ed esterni e vedendo su time-frame settimanale quel testa spalle, mi frena un po’ l’ingresso perché, se dovesse esserci la rottura del supporto delle spalle, potrebbe esserci una bella discesa che potrebbe durare anche più di un anno.

Continuerò a monitorarlo e valuterò il da farsi! Per intanto grazie per l’ottima analisi!

Una buona vita

8 anni fa

Buongiorno Cristian, si è certamente così. Purtroppo la situazione politica italiana e la speculazione ribassista che le va dietro sono pericolose. Come scrivevo in un commento all’articolo precedente, è meglio stare fuori, in linea di massima, dall’azionario Italia.

Titolo comunque ottimo sui fondamentali. Da tenere sempre in considerazione. ciao

8 anni fa

Buongiorno Andrea e grazie, come sempre.

Tieni presente che l’articolo non è una sollecitazione all’investimento, si ragiona insieme sui dati di alcune aziende quotate ritenute di qualità.

La tempesta politica in atto potrebbe creare ancora forti scossoni al listino domestico e quindi ulteriori ribassi non sono da escludere.

Su Recordati secondo me è molto interessante area 28 poiché il fondo che ha acquistato la maggioranza proprio a 28 per azione, ha sborsato complessivi 3 miliardi di Euro, con fior di esperti che hanno valutato l’azione. Da più parti hanno considerato il deal un vero affare. Credo sia così. Nel medio lungo Recordati continuerà la sua marcia al rialzo.

Poi, certo, è da vedere cosa succederà nelle prossime settimane.

A presto e grazie ancora.

m

8 anni fa

Salve, il fatto che sia sotto opa e pure a sconto.. cosa ne pensi?

8 anni fa

Buona sera Angelo, per Banca Akros le quotazioni dopo una breve discesa torneranno a salire: il prezzo di 28 euro non riflette l’attuale valore, “quanto piuttosto il valore accettato dai membri della famiglia, che hanno deciso di reinvestire per mantenere l’indipendenza nella gestione e continuare a guidare il gruppo”. La società non dovrebbe essere delistata ed il suo fair value è attorno ai 35, euro più euro meno. Nella peggiore delle ipotesi, per il piccolo azionista, potrebbe verificarsi una patta. Attorno ai 28 euro per azione quindi non si dovrebbero correre particolari rischi. Tengo comunque a sottolineare che al momento la borsa italiana presenta caratteri di rischiosità superiori alla media. A presto.

8 anni fa

Buongiorno Massimiliano,

mi congratulo per l’articolo. Sono d’accordo del fatto che sia un titolo da tener monitorato, l’area di supporto a 28.20 è da considerare molto interessante per un impotetico buy, ma allo stesso tempo mi crea dei dubbi l’area che nell’ultimo periodo funge da resistenza 30.00.

verificherò il suo andamento nei prossimi giorni,

per ora ti ringrazio

un saluto

8 anni fa

Continuano a resistere i forti supporti di Recordati. Il titolo spinge molto addirittura verso l’alto, sfiorando area 30.

Niente male in una fase di mercato a dir poco deprimente.

8 anni fa

Molto forte Recordati in queste settimane rispetto all’indice. I supporti tengono e addirittura il titolo si è portato sui 31 euro per azione. Chi è entrato sui 28 con ottica di breve se ne può uscire, per non saper né leggere né scrivere (non perché non possa crescere ancora, ma perché il quadro macro è critico e potrebbe impattare anche su Recordati). Grande dimostrazione di forza di questa bellissima azienda.

8 anni fa

Buona sera Massimiliano, ho acquistato il titolo sui valori di 30,5 … in ottica Opa cosa ne pensa ? E poi dovesse verificarsi il delistiing che succederebbe al mio capitale investito

8 anni fa

Buona sera Sergio. Recordati si trova in una situazione rischio/opportunità molto favorevole.

Il prezzo di Opa, pensato inizialmente a 27,55 per azione, è stato bocciato e dichiarato “non congruo” dal consiglio di amministrazione stesso!

Il target price degli analisti è attorno ai 39 per azione, e questo il mercato lo sa bene. È molto probabile che l’opa non vada a buon fine e che il titolo non venga delistato.

L’azienda ha confermato i target per quest’anno è continua a macinare profitti.

Davvero improbabile che si raggiunga il 90-95% di adesione. Comunque, se anche così fosse e nel peggiore degli scenari, lei si vedrebbe costretto a cedere il suo pacchetto ad un prezzo attorno ai 28 per azione. Parliamo di un rischio di perdita dell’8% circa contro un potenziale profitto decisamente superiore se il titolo rimane quotato.

Tutto ciò in linea di principio. In passato si è visto di tutto, purtroppo, su Borsa Italiana. Su questo titolo però mi sento personalmente positivo.

A presto.

7 anni fa

Oggi Recordati cresce del 2,3% e tocca i massimi da metà agosto. Il titolo sta completando il testa e spalle rialzista in formazione da fine ottobre.

A questo punto obiettivo di prezzo attorno ai 35 euro.

Su Recordati è in corso l’OPA totalitaria e l’operazione si chiuderà il 29 gennaio. Il CDA a fine dicembre aveva ritenuto non congruo, da un punto di vista finanziario, il corrispettivo da 27,55 euro per azione dell’OPA.

La dimostrazione sta arrivando dalla evidente forza relativa del titolo, super tonico.

7 anni fa

Buongiorno Sergio, siamo a 33,20. È passata con successo la finestra OPA. Se hai mantenuto le posizioni dovresti essere a +10% circa di profitto.

A presto